Noticias FinTech México

Se suspende la propuesta de limitación de las tasas de intercambio: Los emisores ganan la batalla (por ahora)

El regulador bancario CNBV habría suspendido formalmente,Por el momento, la revisión de su propuesta conjunta con Banxico para limitar las tasas máximas de intercambio de tarjetas de débito y crédito, alegando la necesidad de un estudio “exhaustivo e in‑análisis en profundidad del mercado”. A primera vista, esto se lee como una victoria para los bancos y las fintechs que montaron una agresiva campaña de presión contra la iniciativa, que se esperaba que tuviera un impacto negativo material sobre sus resultados. Hace poco más de dos semanas, los principales banqueros se reunieron con la presidenta Sheinbaum, que les instó a intensificar la suscripción de créditos - una petición familiar, ya que los bancos mexicanos han priorizado la estabilidad sobre el crecimiento de la cartera desde que la Crisis del Tequila de 1994 desencadenó una oleada de quiebras. Esta vez, sin embargo, Sheinbaum y su equipo han identificado un claro punto débil que les dará una ventaja explícita en caso de que los préstamos no alcancen el ritmo que desean (cabe señalar que la retirada no cancela la iniciativa, ya que la CNBV se reserva explícitamente el derecho a reintroducirla). Y algunos especulan que los bancos han acordado reducir voluntariamente las tasas medias de intercambio, especialmente en las tarjetas de débito, para defenderse de los topes oficiales. Mientras tanto, varios columnistas de prensa han informado de que la nueva Comisión Nacional de Defensa de la Competencia (CNA) va a bloquear la adquisición de Prosa por VISA, uno de los dos principales conmutadores que enruta, autoriza y compensa una gran parte de las transacciones con tarjetas de débito y crédito de México entre bancos, adquirentes y comercios.

El Universal, 13/02/2026, Antonio Hernández: La CNBV da un paso atrás | Otras fuentes: El CEO | Dinero en Imagen.

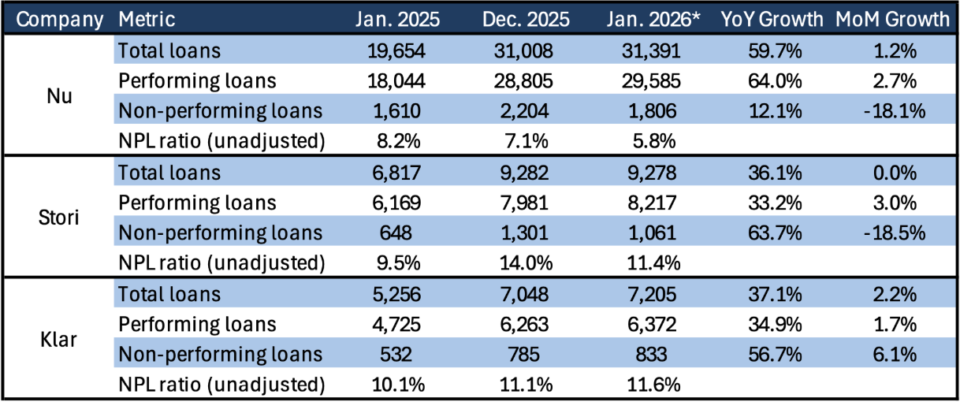

Condusef Datos de Préstamos de Enero: Inicio de año ruidoso por la adopción de la NIIF 9 por parte de las Sofipos

Los datos preliminares sobre préstamos de la Condusef mostraron un comienzo de año relativamente fuerte, con un aumento intermensual de 2,7% en Nu, 3,0% en Stori y 1,7% en Klar. Sin embargo, observamos que las cifras no son totalmente comparables con las del año pasado, ya que las Sofipos tuvieron que adoptar la NIIF 9 a partir de 2026, que cambia la forma de clasificar los préstamos entre productivos (ahora denominados fase 1 y 2) y no productivos (ahora fase 3). De hecho, observamos que Nu actualizó sus cifras presentadas después de que algunos informes de ventas destacaron un fuerte aumento en la morosidad, originalmente reportada en 9.9% (un deterioro notable de 7.1% en diciembre), posteriormente actualizada a 5.8% (lo que podría indicar una notable mejora, aunque sin datos de castigos, no se pueden derivar conclusiones firmes); curiosamente, la cartera total reportada se mantuvo sin cambios en MXN 31.4 mil millones, un aumento secuencial de 1.2%.

En resumen, si en circunstancias normales los datos limitados de la Condusef sólo permitían, bueno, conclusiones limitadas, este mes probablemente sólo ayuden a animar a Nubank a ser más comunicativo sobre su negocio mexicano: si los analistas e inversores van a escarbar en los archivos oficiales para hacerse una idea de los resultados, más vale darles más detalles, para poder controlar mejor la narrativa.

Y para aquellos que se preguntan si hay alguna manera de hacer los números más comparables con las cifras anteriores a la NIIF 9, la respuesta corta es no. Cuando los bancos la adoptaron en 2022, algunos, como Banorte, proporcionaron cifras para 2021 bajo ambas metodologías: algunas líneas se veían un poco mejor, otras un poco peor.

Fuente: Condusef, CNBV, Miranda Partners. Cifras en millones de pesos. * Cifras a partir de 2026 siguen IFRS 9.

Fuente: Condusef, CNBV, Miranda Partners. Cifras en millones de pesos. * Cifras a partir de 2026 siguen IFRS 9.

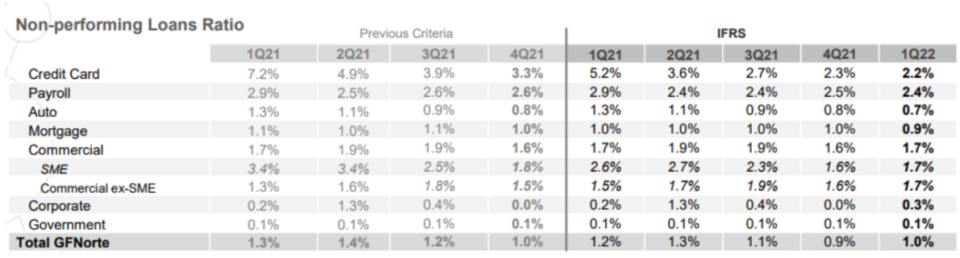

La revelación de Banorte muestra que no hay una forma clara de hacer comparables las cifras anteriores y posteriores a la NIIF 9

Fuente: Presentación de resultados Banorte 1T22.

Nu Commits prevé haber invertido 1.400 millones de dólares en México entre 2020 y 2030, antes del lanzamiento de su banco

En un reciente videocast promocional, Nu dijo que espera haber invertido un total de US$4.2 mil millones en México entre 2020 y 2030, mientras se prepara para comenzar a operar como una empresa de pleno derecho.‑en 2026, sujeto a la aprobación final de las autoridades reguladoras. La cifra, inusualmente explícita, agrupa tanto los gastos operativos como los de capital en una cifra global e incluye los últimos 6 años de pérdidas, pero si eso es lo que se necesita para obtener un titular de inversión de $4.200 millones, que así sea. Alrededor de $2.500 millones de dólares se enmarcan como ‘’inversión’’ en los próximos cuatro años, además del capital ya desplegado. Armando Herrera, Consejero Delegado de Nu México, comentó que en siete años Nu ha pasado de tener menos de un millón de clientes a 13 millones en México, y ahora afirma que ocupa el quinto lugar en el sistema financiero (una afirmación un tanto dudosa, basada presumiblemente en el número de clientes, y no en los activos, el capital o los ingresos, como sería una métrica más estándar) y el tercero en número de tarjetas de crédito, añadiendo aproximadamente 1 millón de clientes por trimestre y 2 millones en los últimos seis meses. El capital ayudará a Nu a competir tanto con los operadores tradicionales como con los aspirantes digitales mediante la ampliación de su plataforma tecnológica, el crecimiento de su cartera de créditos, el fortalecimiento de su balance y de sus colchones regulatorios, y la entrada en depósitos y préstamos como un banco con una capacidad de financiación significativa desde el primer día. El videocast al estilo norcoreano (Pregunta: “Por supuesto, y sé que tenemos un gran, gran equipo trabajando en esto sin descanso. Y son realmente fantásticos. Son los mejores‑talento de primera clase”) también destaca la historia de inclusión de Nu. Alrededor de 22% de sus clientes operaban antes solo en efectivo, unos 6 millones de personas accedieron por primera vez al crédito a través de “La Moradita”, y la mitad de los clientes de Nu tienen ahora su primer‑tarjeta de crédito con la empresa. Nu ha creado una red de más de 30.000 cajeros automáticos.‑y efectivo‑con unas 75% de transacciones en efectivo.‑convirtiendo el efectivo físico en saldos digitales a gran escala y haciendo del efectivo su principal competidor. Productos como las “Cajitas” de ahorro son fundamentales: permiten a los clientes ver el rendimiento compuesto en tiempo real al tiempo que mantienen los fondos líquidos, haciendo que los depósitos pasen de ser meros saldos transaccionales a auténticos ahorros.

Nu Videocast: Armando Herrera, Consejero Delegado de México. | Otras fuentes: El Economista, 11/02/2026, Edgar Juárez: La inversión de Nu en México alcanzará los $4.200 millones en 2030.

La nueva regulación fiscal de México pone en riesgo el crowdfunding y puede reducir la competencia

La reforma fiscal 2026 de México está aumentando la presión sobre las plataformas de crowdfunding al obligarlas a retener 20% de ISR y 16% de IVA sobre los intereses pagados a personas físicas, lo que eleva los costos operativos y reduce los rendimientos a los inversionistas. Los representantes del sector argumentan que la medida se ha aplicado sin una transición gradual, lo que ha obligado a las plataformas a realizar grandes inversiones en actualizaciones tecnológicas y cumplimiento de la normativa, y algunos cuestionan la viabilidad de sus modelos de negocio. La mayor carga fiscal efectiva, en comparación con los bancos y las casas de bolsa, ya ha reducido el apetito de los inversores, con rendimientos esperados que caen de 16,5-20% en 2025 a 15-18% en 2026. Dado que desde 2024 se han colocado 27 plataformas autorizadas y casi MXN 15 bn en préstamos, el sector advierte que el tratamiento fiscal desproporcionado podría acelerar la consolidación, limitar la competencia y frenar la inclusión financiera, a pesar de los esfuerzos en curso de las autoridades para buscar ajustes técnicos.

Expansión, 26/12/12, Luz Elena Marcos Méndez: La nueva normativa fiscal pone en riesgo el crowdfunding y puede reducir la competencia.

Azteca ofrece el fondo Actinver FI a sus 23 millones de clientes

Actinver y Banco Azteca se están posicionando silenciosamente contra la alianza GBM-Mercado Pago al ir tras millones de pequeños inversionistas. El 9 de febrero de 2026, lanzaron el Fondo Azteca 1 (AZTECA1), un fondo de inversión mediano.‑fondo de deuda a plazo gestionado por Operadora Actinver y distribuido 100% a través de la app de Azteca, dirigido a su base de más de 23 millones de clientes. Los clientes pueden invertir desde MXN$1, con liquidez diaria, y el banco tiene como objetivo llegar a 200,000-250,000 inversionistas y alrededor de MXN$5 mil millones en AUM en el primer año. El producto combina deuda pública mexicana con‑de bonos corporativos, utilizando la infraestructura normativa y operativa de Actinver. Pero GBM ha tenido problemas hasta ahora para convertir sus 5,5 millones de cuentas activas en una rentabilidad significativa, y es de suponer que se plantearán cuestiones similares a la alianza Actinver-Azteca, aunque con 250.000 clientes previstos será mucho más pequeña.

Expansión, 26/9/02, Luz Elena Marcos Méndez: Banco Azteca ofrece un fondo de inversión.

Lectura adicional...

- Por qué el silencioso auge económico de México está reconfigurando las inversiones en Silicon Valley.

Noticias de LatAm FinTech

Agibank recauda $240 millones de dólares en una OPV en Nueva York, mientras se reabren las listas de las fintech brasileñas

El prestamista digital brasileño Agibank recaudó 140 millones de dólares en una OPV en Nueva York, vendiendo 20 millones de acciones a 12 dólares cada una. La empresa alcanzó una valoración de unos 1.4TP4T1.920 millones de dólares, lo que supone una cautelosa reapertura de los mercados de capitales estadounidenses para las empresas tecnológicas brasileñas. El precio de la oferta se situó en la parte inferior de su rango revisado después de haber sido reducida, lo que refleja la demanda disciplinada de los inversores en medio de un rendimiento mixto en el sector tras la OPV, y se negoció rápidamente por debajo de la OPV, para cerrar el viernes a $11,0/s. PicPay, de reciente salida a bolsa, también cotiza muy por debajo de su precio de OPV. La operación de Agibank pone de relieve un acceso selectivo al capital global renovado pero sensible a las valoraciones para las fintechs latinoamericanas, ya que los inversores priorizan el crecimiento sostenible, las trayectorias de rentabilidad y las valoraciones realistas sobre las narrativas de expansión agresivas.

Bloomberg, 26/02/10, Cristiane Lucchesi y Rachel Gamarski: Agibank recauda $240 Mn en la OPV de Nueva York mientras se reanudan las salidas a bolsa de las fintech brasileñas.

Pix acaparará 50% del mercado brasileño de comercio electrónico en 2028

Se prevé que el sistema de pago instantáneo Pix de Brasil represente 50% de las transacciones de comercio electrónico del país en 2028, frente a los 42% de 2025. Además, se espera que supere a las tarjetas de crédito y amplíe su ventaja a 14 puntos porcentuales, según Ebanx. Lanzado por el banco central de Brasil en 2020, Pix se ha expandido rápidamente de las transferencias entre pares a los pagos entre consumidores y empresas, representando 46% del total de transacciones en enero y presumiendo de nuevas características, como los pagos recurrentes. El sistema ha presionado a redes de tarjetas como Visa y Mastercard en un mercado históricamente dominado por las tarjetas de crédito, aunque los pagos a plazos siguen siendo una ventaja competitiva clave para las tarjetas en las compras de mayor cuantía. El crecimiento de Pix subraya la fortaleza de la infraestructura pública de pagos digitales en Brasil y su creciente papel en la remodelación del mayor ecosistema de comercio electrónico de América Latina.

Reuters, 26/02/10, Marcela Ayres: El sistema de pago instantáneo Pix, listo para acaparar la mitad del mercado brasileño de comercio electrónico en 2028

Nubank confirma su presencia en Argentina con un centro en Buenos Aires

Nubank ha anunciado la apertura de un centro de operaciones en Buenos Aires, como parte de un plan quinquenal de inversión de $475 millones de dólares para ampliar su red internacional de oficinas. El traslado aún no incluye operaciones de banca minorista, pero posiciona a Argentina como una base regional de talento y desarrollo para apoyar la tecnología, la contratación y el crecimiento estratégico a largo plazo. La fintech, que opera a escala en Brasil, México y Colombia, parece estar adoptando un enfoque prudente en uno de los mercados bancarios más volátiles de América Latina, utilizando el centro para involucrar al talento local y a los reguladores mientras evalúa futuras oportunidades de expansión en el competitivo ecosistema fintech del país.

The Digital Banker, 26/02/09, Personal: Nubank confirma su presencia en Argentina con un centro en Buenos Aires.

BTG Pactual adquiere 48% del prestamista digital Meutudo para ampliar su estrategia minorista

BTG Pactual ha adquirido hasta 48% de la empresa brasileña de crédito digital Meutudo en una operación que valora la empresa en unos $1.000 millones de reales. La operación se enmarca en la estrategia de BTG de reforzar su presencia en la banca minorista y podría desembocar en la toma de control por parte de BTG, a la espera de la aprobación regulatoria. Meutudo, que se centra en préstamos privados deducidos de la nómina y créditos respaldados por el INSS, actualmente origina alrededor de R$2.5 bn en préstamos por mes, con BTG proporcionando previamente más de 80% de su financiación. Fundada en 2019 como un mercado de crédito antes de pasar a la originación interna, la fintech ha servido a más de 19 millones de clientes y recibió el respaldo previo de Goldman Sachs Asset Management, que sale con esta transacción. El movimiento profundiza el impulso de BTG en los préstamos digitales al consumo y pone de relieve la consolidación en curso en el ecosistema de crédito minorista de Brasil.

Forbes, 26/02/12, Personal: La fintech brasileña de crédito digital Meutudo es adquirida 48% por BTG Pactual para ampliar su segmento minorista.

Lectura adicional...

Noticias mundiales sobre tecnología financiera

MrBeast adquiere Fintech App Step para expandirse a los servicios financieros

En un giro inesperado de los acontecimientos, el YouTuber MrBeast adquirió la aplicación estadounidense de servicios financieros Step, que ofrece a 7 millones de adolescentes y adultos jóvenes herramientas de creación de crédito, ahorro e inversión. La fintech, fundada en 2018, operará bajo Beast Industries, que recientemente obtuvo una inversión de US$200 millones de Bitmine Immersion Technologies, como parte de una estrategia más amplia para expandirse al bienestar financiero. El movimiento señala la creciente convergencia entre las marcas dirigidas por creadores y las plataformas fintech dirigidas al público de la Generación Z con productos financieros digitales.

FinTech Futures, 26/02/11, Tyler Pathe: El YouTuber MrBeast adquiere la aplicación de servicios financieros Step.

Grab acuerda adquirir Stash Financial por $425 millones de USD iniciales

La superapp del sudeste asiático Grab ha acordado adquirir la plataforma de inversión estadounidense Stash Financial en un acuerdo que comienza con la compra de una participación del 50,1% por $425 millones de dólares en efectivo y acciones, con planes para comprar el resto de las acciones en tres años a su valor justo de mercado. Fundada en 2015, Stash gestiona activos por valor de 1.400 millones de dólares para más de un millón de usuarios y ofrece una serie de servicios, como inversiones minoristas, tarjetas de débito con recompensas en acciones y herramientas de bienestar financiero en el lugar de trabajo. La adquisición amplía la cartera de servicios financieros de Grab, ya que se espera que Stash aporte más de 160 millones de dólares de EBITDA ajustado en 2028.

FinTech Futures, 26/02/12, Tyler Pathe: Grab acuerda adquirir Stash Financial por $425m iniciales.

Lectura adicional...

Descargar PDF: México Fintech Chatter - 16.02.2026 vGG