Noticias FinTech México

El crédito y la morosidad crecen en las SOFIPO...

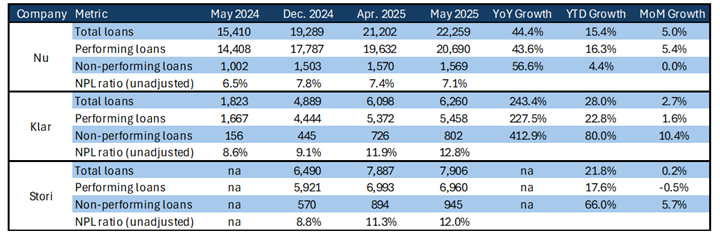

Los datos preliminares de la Condusef correspondientes a mayo muestran que Nu ha recuperado el ritmo de crecimiento de los préstamos, mientras que Klar y Stori han registrado un deterioro de la morosidad. Dado el carácter limitado de los datos de la Condusef, aún no es posible determinar plenamente la calidad crediticia subyacente, ya que la morosidad se ha visto reducida por unas amortizaciones sistemáticamente elevadas, especialmente en el caso de Nu, que tiene un elevado nivel de capital. Según otros datos anteriores de la CNBV, en marzo la tasa de morosidad ajustada de Nu (tras los saneamientos) se situaba en 20,8%, justo por encima de los 17,1% de Stori y los 19,5% de Klar.

Fuente: Condusef. Cifras en millones de pesos.

Los alcistas argumentarán que este nivel de riesgo es normal, dado que estas empresas atienden a clientes más arriesgados. También afirman que el crecimiento importa más que los beneficios en estos momentos, lo que permite a las fintech obtener la escala y los datos necesarios para ser rentables. Algunos incluso afirman que es injusto juzgarlas según los estándares bancarios, ya que sus modelos de crédito son muy diferentes.

Son argumentos válidos, o al menos discutibles. Pero a lo largo de los años, muchos intermediarios financieros han afirmado haber descubierto una nueva forma de conceder préstamos rentables a personas ignoradas por los bancos, solo para encontrarse con que la realidad de prestar a los no bancarizados era más difícil de lo que esperaban. Los cínicos señalan las pérdidas actuales y sostienen que muchas de estas fintech de crédito al consumo acabarán igual que sus fracasadas predecesoras. Los optimistas afirman que el uso casi universal de smartphones y datos móviles, las enormes cantidades de datos gratuitos no convencionales, la IA, el aprendizaje automático y similares harán que esta vez sea diferente. Todos están de acuerdo en que, tarde o temprano, las fintech de tarjetas de crédito al consumo tendrán que ofrecer a sus accionistas una rentabilidad decente si quieren seguir financiándose.

Fuente: Cuenta de Instagram de Klar y página web de Stori. Capturas de pantalla tomadas el 13 de junio de 2025.

...al grado de que Banxico los exhorta a tener precaución en la emisión de tarjetas de crédito

El Banco de México ha pedido a Sofipos como Nu, Stori y Klar que sean más prudentes en el otorgamiento de tarjetas de crédito, citando el aumento de la morosidad en el sector. La gobernadora Victoria Rodríguez enfatizó que aunque el fondeo crece más lento que la captación de depósitos, la expansión del crédito sigue siendo significativa. El Informe de Estabilidad Financiera señala un aumento en la cartera vencida, a pesar de mayores castigos y cancelaciones. Asimismo, Banxico confirmó que exigió a Nu México elevar su capital inicial a MXN 14,200 millones como parte de su transición a banco autorizado.

Bloomberg Línea, 25/06/12, Italia López: Banxico exhorta a sofipos como Nu, Stori y Klar a ser cautelosos en la emisión de tarjetas de crédito.

La CNBV cierra la CAME

El regulador financiero CNBV cerró las operaciones de CAME, una de las Sofipos más grandes (que sin embargo era relativamente oscura, ya que perseguía más una estrategia de la vieja escuela, fuera de línea). Un eventual proceso de liquidación supondrá una importante prueba para la red de seguridad de las Sofipos, así como un amargo recordatorio de sus límites: los ahorradores con depósitos superiores a 212.000 MXN (25.000 UDI o aproximadamente $10.000 USD) se encontrarán con que su dinero por encima de ese umbral no está asegurado.

BloombergLínea, 13/06/25, Michelle del Campo: El regulador mexicano cierra la CAME.

Xepelin obtiene una línea de crédito de $15,75 millones de dólares de BBVA Spark

La tecnología financiera chilena Xepelin ha obtenido una línea de crédito de $15,75 millones de dólares de BBVA Spark para ampliar sus operaciones en México. La financiación apoyará la misión de la empresa de proporcionar servicios financieros en tiempo real a las pymes, incluidos pagos digitales, crédito y herramientas de gestión del flujo de caja. Esta es la segunda línea de crédito de Xepelin en 2025, lo que refuerza su estrategia de crecimiento regional y su posicionamiento en el espacio fintech B2B.

LatamList, 25/06/10, Araceli Dominguez: Xepelin obtiene una línea de crédito de $15,75 millones de dólares de BBVA Spark

Nuevo accionista en Kueski: Attom Capital se une

Kueski, líder mexicano en BNPL y crédito digital, ha dado la bienvenida al especialista en créditos secundarios Atom Capital como nuevo accionista, probablemente a través de una transacción secundaria. Fundada en 2012, Kueski aborda la falta de crédito al consumo en México ofreciendo préstamos en efectivo a corto plazo y BNPL a través de los principales socios de comercio electrónico como Amazon. Con más de 28 millones de préstamos emitidos y 90% de uso repetido, se ha convertido en una infraestructura clave en la economía digital de México. La entrada de Atom refuerza la confianza de los inversionistas en la misión de Kueski de cerrar las brechas de acceso financiero para la clase media mexicana. Más información sobre cómo el diseño de su producto se adapta a los hábitos de gasto reales.

Attom, 25/06/12: Comunicado de prensa de la empresa.

BanCoppel quiere sumar 3 mm de clientes financieros en los próximos cinco años

En medio del lanzamiento de una nueva imagen corporativa para su holding, la administración de BanCoppel dijo que el banco buscará sumar más de tres millones de clientes en los próximos cinco años; actualmente el banco tiene alrededor de 14 mm de clientes. Parte del programa de inversión anunciado (80 mil millones de pesos a nivel holding) se destinará a expandir la presencia física del banco, pero también a impulsar sus capacidades tecnológicas.

El Economista, 25/06/09, Edgar Juárez: BanCoppel quiere sumar 3 mm de clientes financieros en los próximos cinco años.

Blog Post: ¿Se está cerrando silenciosamente la ventanilla de licencias bancarias en México?

En una columna de la semana pasada, El Financiero’ha dado la voz de alarma: La larga cola de fintechs mexicanas que esperan convertirse en bancos de pleno derecho puede tener un duro despertar. Lo que una vez pareció un boom de la banca digital se ha ralentizado hasta convertirse en un rastreo burocrático. Leyva informa que la CNBV -con Jesús de la Fuente- y Banxico -con Victoria Rodríguez- ahora están adoptando una postura mucho más cautelosa. Algunas, como Masari, Konfío e Ion Financiera, siguen en línea. Otras, como Plata, Nu y Revolut, ya tienen licencias, pero esperan la luz verde definitiva para operar.

Pero el verdadero escalofrío se produjo durante una reciente reunión del consejo de la CNBV, donde al parecer se sugirió que no se concedieran nuevas licencias a las actuales fintech que operan bajo figuras jurídicas alternativas. La atención (no en el buen sentido) se centró en Klar, Finsus y, especialmente, Mercado Pago, esta última criticada por ofrecer ventas de criptomonedas y por su estructura crediticia. ¿Será cierto? ¿Se acabó la era de la banca digital de puertas abiertas? Para las fintechs, el mensaje parece claro: los reguladores están pisando el freno. Irónicamente, justo cuando las fintechs buscan unirse al sistema, el sistema podría estar cerrando filas. ¿Podrían las autoridades mexicanas ser tan insensatas como para denegar una licencia a Mercado Pago, parte de la mayor empresa de América Latina, mientras conceden licencias a empresas de las que poca gente ha oído hablar y cuyos benefactores finales distan mucho de ser conocidos? En realidad lo dudamos, pero la pregunta se plantea.

El Financiero, 25/06/12, Jeanette Leyva: [Columna de opinión]: Duro panorama para los que quieren convertirse en bancos.

Covalto apunta a un crecimiento de dos dígitos en los préstamos a PYME

El Consejero Delegado de Covalto, Mark McCoy, subrayó que el banco sigue centrándose exclusivamente en los préstamos a PYME -no en el crédito al consumo- y que su enfoque digital basado en datos le proporciona una ventaja competitiva. Covalto espera participar en el “Plan México” del Gobierno a través de garantías de bancos de desarrollo. El banco ha aumentado su cartera de préstamos en 30%, superando el crecimiento de un solo dígito del sector bancario en general. En abril, Covalto contaba con depósitos por valor de $8.180 millones de MXN, lo que supone un aumento interanual del doble, debido en gran parte a las cuentas de alta rentabilidad que ofrecen rendimientos de dos dígitos a dos años. Mientras que 40% de los clientes llegan en busca de crédito, 60% lo hacen por sus productos de ahorro.

Expansión, 25/06/12, Redacción: Covalto, la fintech que compró un banco, apunta a un crecimiento de dos dígitos en préstamos a pymes.

Moody's mejora la calificación crediticia de Kapital Bank

La PYME FinTech Kapital Bank ha pasado a ser A-.mx (largo plazo) y ML A‑2.mx (a corto plazo) por Moody's México, con un perspectiva estable. Esta calificación refleja el sólido desempeño del banco en el segmento PyME, la exitosa integración digital y el consistente crecimiento financiero desde su adquisición a finales de 2023. Los depósitos han aumentado a MXN 17,300 millones, la cartera de crédito creció de MXN 2,000 millones a MXN 7,600 millones, y las tasas de morosidad se mantienen bajas (3.1%) . Moody's prevé que continúe la estabilidad en los próximos 12-18 meses. René Saúl, director general, atribuye el logro a la sólida capitalización, los servicios impulsados por la tecnología y la estrategia centrada en las PYME.

El Financiero, 25/06/11, Redacción: Kapital Bank recibe una calificación positiva de Moody's.

Lectura adicional...

Noticias de LatAm FinTech

Trii alcanza el umbral de rentabilidad y prevé expandirse a México en 2026

La tecnología financiera de inversión colombiana Trii ha alcanzado el umbral de rentabilidad tras obtener nuevos fondos de la empresa de capital riesgo estadounidense Crestone, con lo que su capital total asciende a $9 millones de dólares. Con más de 500.000 usuarios y $300mn de AUM, Trii completará su primer trimestre con EBITDA positivo en junio de 2025. La empresa tiene previsto entrar en el mercado mexicano en 2026, explorando inicialmente ofertas de inversión personal. Trii opera actualmente en Colombia, Perú y Chile, donde ha procesado más de $1.000 millones de dólares en operaciones desde su lanzamiento en 2021.

Bloomberg Línea, 25/06/11, Daniel Salazar Castellanos: La fintech colombiana Trii alcanza el umbral de rentabilidad y planea su expansión a México en 2026

Lectura adicional...

- ¿Sigue siendo Nubank una buena inversión? Un fondo mundial califica sus acciones de “termómetro” para América Latina.

- La fintech brasileña Justa es adquirida por BTG Pactual para ampliar su oferta B2B.

- Frente recauda $5,5 millones de USD en Serie A.

Noticias mundiales sobre tecnología financiera

Chime sube 37% en su debut bursátil en el Nasdaq

Chime, la plataforma de banca en línea con sede en San Francisco, subió 37% en su primer día de cotización en el Nasdaq, cerrando a $37 USD tras fijar el precio de su OPV en $27 USD, por encima del rango previsto. La empresa recaudó aproximadamente $700 millones de USD, con otros $165 millones de USD procedentes de la venta secundaria de acciones. En el primer trimestre de 2025, Chime obtuvo unos ingresos netos de 12,9 millones de dólares y unos ingresos de 519 millones de dólares (un aumento interanual de 331 millones de dólares). Fundada en 2012, Chime ha recaudado hasta la fecha 1.400 millones de euros, con el respaldo de inversores como DST Global, Crosslink Capital y Menlo Ventures.

Crunchbase News, 25/06/12, Joanna Glasner: Chime sube 37% en su debut bursátil en el Nasdaq .

Walmart y Amazon estudian emitir sus propias Stablecoins

Comerciantes como Walmart y Amazon están estudiando la forma de emitir stablecoins, lo que podría desplazar los elevados volúmenes de transacciones en efectivo y con tarjeta que manejan fuera del sistema financiero tradicional y ahorrarles miles de millones de dólares en comisiones, según personas familiarizadas con el asunto. Con vastas redes de clientes y empleados, montones de datos y normativas mucho menos estrictas, las empresas minoristas y tecnológicas se consideran desde hace tiempo una amenaza especial para los bancos, incluidos los prestamistas regionales y comunitarios. Las decisiones finales de los minoristas dependerían de un proyecto de ley, denominado Genius Act, que empezaría a establecer un marco regulador para las stablecoins. El proyecto de ley ha superado recientemente otro obstáculo de procedimiento, pero aún debe ser aprobado por el Senado y la Cámara de Representantes.

The Wall Street Journal, 13/06/25, Gina Heeb, AnnaMaria Andriotis y Josh Dawsey: Walmart y Amazon estudian emitir sus propias Stablecoins .

Lectura adicional...

- Marqeta impulsará la nueva tarjeta de débito Klarna en EE.UU.

- Deutsche Bank y Ant International se asocian para ampliar los servicios de pago en Europa y Asia.

- Octaura recauda $46,5 millones de USD para facilitar a los operadores la negociación de préstamos.

- Atome obtiene una financiación de $75 millones de USD para impulsar la misión de inclusión financiera en Filipinas.

Descargar PDF: MI-MxFintechChatter-061625