MERCADOS

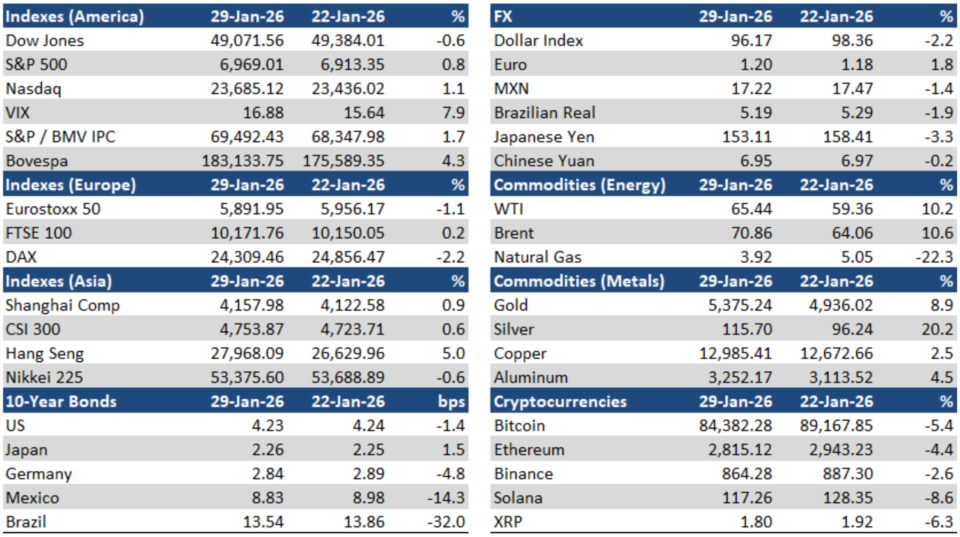

En S&P / BMV IPC subió otro 1,7% tras marcar un nuevo máximo histórico intradía. El índice se benefició del repunte de las acciones de GFNorte, Peñoles y GMéxico, así como del apetito global por el riesgo de los mercados emergentes. Mientras tanto, el peso mexicano se apreció 1,4% para cerrar en MXN$17,22/USD; el rendimiento del M-Bono a 10 años bajó 14 pb hasta 8,83%.

En S&P / BMV IPC's Los valores que más subieron fueron: GFNORTE O (+10,2%), PEÑOLES * (+9,2%), y GMEXICO B (+7,6%). Por otro lado, los principales perdedores fueron: CUERVO * (-10,6%), LAB B (-6,3%) y TLEVISA CPO (-5,4%).

EMPRESAS COTIZADAS

El Grupo México registró unos buenos resultados en el cuarto trimestre de 2005, por encima de las expectativas. Los ingresos totales aumentaron 34% interanuales, impulsados principalmente por un incremento de 43% en los ingresos mineros, impulsados por los favorables precios de los metales (cobre +22%, oro +56% y plata +74%) y mayores volúmenes. La producción de cobre creció 1,9% interanual gracias a los aumentos registrados en Caridad, Toquepala, Cuajone, IMMSA y Asarco. Los ingresos por transporte aumentaron 141 TPM3 interanuales gracias al incremento de los vagones cargados, la ampliación de las rutas y la mejora de la demanda de los sectores agrícola y automovilístico. El EBITDA consolidado creció 51% interanuales, reflejando el apalancamiento operativo en minería y ferrocarril, mientras que el margen EBITDA se amplió a 55,7%, desde 49,5%, gracias a los menores costes de caja y a una mezcla más rica de subproductos. El beneficio neto creció 43% interanuales, gracias al aumento de los ingresos de explotación y a la disciplina de costes. La empresa prevé una inversión de $473 millones de dólares en 2026. GMéxico está en conversaciones con el gobierno mexicano para reactivar inversiones por valor de 10.200 millones de dólares.

GFNorte registró un sólido 4T25, con un aumento interanual de la cartera total de 8%, impulsado por los volúmenes de consumo, más una fuerte aceleración de los préstamos públicos y un impulso sostenido de los préstamos a empresas y comercios. La tasa de morosidad aumentó 50 pb interanualmente hasta 1,4%, mientras que el CoR se normalizó hasta 1,4% en el trimestre. Los depósitos totales aumentaron 10% interanuales, apoyados por la estacionalidad de fin de año y la tracción comercial. Las transacciones digitales mostraron un patrón mixto, con las transacciones monetarias móviles +27% interanuales y las transacciones en puntos de venta cayeron 13% interanuales. El margen de intereses aumentó 8% interanual, impulsado por el crecimiento de los préstamos y los menores costes de financiación que compensaron los recortes de los tipos de referencia. El margen de intermediación aumentó 16 puntos básicos interanuales hasta 6,6%, reflejando la optimización del balance y la disciplina en la composición de la financiación, aunque con cierta dilución por el mayor crecimiento de los préstamos públicos. Los ingresos no financieros aumentaron 106% interanuales, impulsados por la resistencia de las comisiones bancarias, unos resultados más sólidos relacionados con el mercado y una reclasificación contable dentro de las reclamaciones/provisiones de seguros. Las provisiones disminuyeron 9% interanuales, en consonancia con una normalización respecto al 3T25. Los gastos aumentaron sólo 3% interanuales, mientras que el ratio de eficiencia mejoró 320 pb interanuales hasta 37,9%. El beneficio neto aumentó 161 p.p. interanuales, apoyado por un mayor NII y menores provisiones, y el ROE creció 260 p.p. interanuales hasta 24,21 p.p. interanuales. Las previsiones para 2026 incluyen un crecimiento del crédito de 8-11%, un margen neto entre 6,2-6,5% y un beneficio neto de entre 62.000-64.000 millones de MXN$.

Quálitas registró pérdidas netas en el 4T25 debido a una partida no recurrente relacionada con la nueva ley de la renta. Las primas emitidas aumentaron +6,4% interanuales, apoyadas por las instituciones financieras (+29,4% interanuales) y las filiales extranjeras (+21,1% interanuales), que compensaron con creces los descensos en particulares (-0,2% interanuales) y flotas (-7,2% interanuales) en medio de la presión competitiva de las tarifas. Las primas devengadas aumentaron +8,5% interanuales, con una constitución de reservas prácticamente estable frente al 4T24, mientras que las unidades aseguradas cerraron 2025 en ~6,1 millones (+335k frente a 2024). La rentabilidad se deterioró al aumentar el ratio de adquisición a 22,0% (+77 pb) y el ratio de siniestralidad a 77,0% (+1.164 pb interanuales), lo que llevó a un ratio combinado de 102,6% (+1.249 pb interanuales). La Dirección atribuyó en gran medida este aumento a un impacto no recurrente del IVA vinculado a la ley de la renta de 2026. El ratio combinado se situó en 89,3%, excluyendo el impacto puntual del IVA. El resultado financiero integral disminuyó -21.3% a/a (ROI 8.1% vs 11.5%), reflejando menores ingresos por inversiones, y la utilidad neta pasó a una pérdida neta de MXN$190 millones con un ROE de 20.2% debido a la misma distorsión relacionada con el IVA. Excluyendo el IVA, la compañía habría reportado una utilidad neta de MXN$1.5 mil millones con un ROE de 26.9%. Para 2026, la compañía espera un crecimiento de las primas suscritas de entre un dígito alto y dos dígitos bajos, un aumento de las primas medias aproximadamente en línea con la inflación, un ratio de siniestralidad dentro o ligeramente por encima de 62%-65% a medida que progrese la absorción del impacto del IVA, unos ratios de adquisición y operativo dentro de los rangos históricos y un ratio combinado en el extremo superior de 92%-94% (o ligeramente por encima), mientras que los ingresos financieros se mantienen prácticamente planos interanualmente bajo su estrategia de duración de renta fija.

Regional publicó sus resultados del 4T25, por debajo de las previsiones anuales. La cartera total de préstamos aumentó 8% interanualmente, impulsada por la expansión de los préstamos comerciales, mientras que la tasa de morosidad aumentó solo 1 pb, hasta 1,3%, lo que refleja la estabilidad de la calidad de los activos. Los depósitos básicos aumentaron 13% gracias al crecimiento de los depósitos a la vista y a plazo, y las transacciones digitales alcanzaron los 126,5 millones, lo que refleja la continua migración de los clientes a los canales electrónicos. El margen financiero aumentó 7% interanuales impulsado por el crecimiento de los préstamos y los menores costes de financiación, pero el margen neto disminuyó 32 puntos básicos interanuales, hasta 6,3%, debido a los efectos de la combinación de activos y los menores rendimientos, a pesar de la reducción del coste de los fondos. Las provisiones aumentaron 6% interanuales, mientras que el margen de intermediación ajustado avanzó 7% interanuales gracias al aumento de los activos rentables. Las comisiones netas aumentaron 12,0%. Los gastos no financieros aumentaron 17% interanuales impulsados por los costes de personal y administrativos, lo que llevó a un ratio de eficiencia de 42,2% en el trimestre actual. El beneficio neto creció 7% interanuales gracias al aumento del margen financiero ajustado y de las comisiones, y el ROE alcanzó 19,1%. Los beneficios netos anuales crecieron 2%, por debajo de las previsiones de la empresa de 5-10%. Las previsiones para 2026 incluyen un crecimiento de los préstamos de 5,-10% con una tasa de morosidad inferior a 1,8%, +5-10% en depósitos y +5-10% en ingresos netos, con un pago de dividendos en línea con el de años anteriores.

BanBajío presentó resultados mixtos en el 4T25, superando las previsiones de beneficio neto para el año. La cartera de préstamos aumentó 4,6% interanuales (empresas +5,2%, administraciones públicas +12,1%, consumo +11,4%; instituciones financieras -11,4% e hipotecas -15,4% compensadas), mientras que la ratio de morosidad se mantuvo prácticamente sin cambios en 1,49%. Los depósitos crecieron 10,5% interanuales, gracias a la combinación de depósitos a la vista y a plazo. El margen financiero cayó 7,0% interanual, ya que la reducción del rendimiento medio de los activos se vio amortiguada en parte por el aumento de los activos rentables medios, y el margen de intermediación se redujo 100 puntos básicos, hasta 5,8%. Las provisiones disminuyeron 15,3% interanuales (menor carga trimestral por ECL y mayores recuperaciones), y el margen financiero ajustado se redujo 6,0% interanual. Los ingresos no financieros crecieron 11,0% debido al aumento de las comisiones. Los gastos no financieros aumentaron 5,8% interanuales, mientras que el ratio de eficiencia empeoró 445 pb hasta 43,5%. El beneficio neto disminuyó 15,1% interanuales, con un ROE de 19,4%, frente a 24,5%, ya que la compresión de los márgenes pesó más que la tracción de las comisiones y una impresión más ligera del coste del riesgo. La empresa cumplió sus previsiones para 2025. Para 2026, BanBajío espera: crecimiento de los préstamos de 8-10%, ratio de morosidad por debajo de 1,7%, crecimiento de los depósitos +10-11%, NIM 5,5-5,5%, comisiones + ingresos de negociación +13+15%, gastos +7-9%, ratio de eficiencia 43-45%, beneficio neto MXN$8.250-9.000 millones, ROAE 16,5%-18,0%.

GCC obtuvo unos sólidos resultados en el 4T25, con un incremento en ventas netas de 7.3% a/a impulsado por mayores volúmenes de concreto y cemento en Estados Unidos y mayores volúmenes de cemento en México, así como mayores precios de concreto en ambos países. Estas ganancias fueron parcialmente compensadas por menores volúmenes de concreto en México y menores precios de cemento en Estados Unidos y México. El flujo de operación creció 17.3% a/a apoyado por el apalancamiento operativo, disciplina de costos y una mezcla favorable, elevando el margen de flujo de operación en 340 puntos base a 39.6%, mientras que la utilidad neta creció 5.6% a/a reflejando una mayor utilidad de operación a pesar de menores ingresos financieros y mayores impuestos. Para 2026, la dirección prevé un crecimiento del EBITDA de un dígito intermedio, una conversión del FCF superior a 60%, una inversión total en capital fijo de $270 millones de dólares centrada en el crecimiento, una deuda neta negativa en relación con el EBITDA, volúmenes de cemento en EE.UU. con un aumento de un dígito alto compensado por un descenso del hormigón de un dígito alto, precios del cemento planos en EE.UU. y aumentos de un dígito bajo en los volúmenes y precios del cemento en México. La empresa reconoció que la ampliación de su planta de Odessa, Texas, dará lugar a un aumento de capacidad menor del previsto anteriormente, debido a las cambiantes condiciones del mercado en los últimos años.

Cox ABG Group ha anunciado que ha obtenido un préstamo sindicado de 1.400 millones de dólares con Citi, Goldman Sachs, Barclays, Deutsche Bank, Santander, BBVA y Bank of Nova Scotia para la adquisición de los activos de Iberdrola en México. La empresa española también ha obtenido las autorizaciones reglamentarias necesarias de la Comisión Nacional de la Energía y de la Comisión Nacional de la Competencia.

Gruma evitó la venta de 5 plantas. La empresa anunció la conclusión exitosa de un procedimiento administrativo antimonopolios en México relacionado con la distribución y comercialización de productos de maíz y harina de maíz, luego de una investigación que inició en noviembre de 2022. La Comisión Nacional de Competencia Económica aceptó las medidas alternas pro competencia propuestas por Gruma, las cuales garantizan que los tortilleros industriales puedan elegir libremente a su proveedor de harina de maíz y que se modifiquen ciertos contratos de suministro para eliminar la exclusividad o compromisos mínimos de compra, sin requerir la desinversión de activos que se había propuesto inicialmente. Gruma tiene entre 90 y 180 días para implementar dichas medidas.

Los accionistas del Grupo Aeroportuario del Sureste aprueban la adquisición previamente anunciada de Companhia de Participações em Concessões por $936 millones de dólares. (con un valor de empresa de US$2,57 mil millones) y la asunción de deuda para llevar a cabo dicha transacción. CPC posee participaciones en 20 aeropuertos con concesiones en Brasil, Ecuador, Costa Rica y Curaçao.

Sitios Latinoamérica propondrá una suscripción de capital por MXN$5.0 mil millones en su reunión del 10 de febreroth Junta General Ordinaria de Accionistas.

Grupo Bimbo tiene previsto amortizar 80 millones de pagarés BIMBO 16 el 10 de febreroth, 2026. El cálculo del precio de amortización anticipada será realizado por el Representante Común sobre la base de la información facilitada por el Emisor al menos dos días hábiles antes de la fecha prevista, de conformidad con las disposiciones de la escritura que rige los Bonos.

El 28 de enero, CMR inició un proceso de transición para las funciones de Consejero Delegado y Presidente Ejecutivo, que será dirigido y supervisado por el Consejo de Administración. Tras 16 años en CMR, Joaquín Vargas Mier y Terán ha decidido concluir su mandato como Consejero Delegado y Presidente Ejecutivo de la compañía, permaneciendo como miembro del Consejo de Administración de CMR.

Peña Verde recomprará hasta 52,921,283 acciones propias en el transcurso de este año a un precio promedio de MXN$8.50/acción. Las recompras se ejecutarán mediante varias transacciones, cada una de las cuales representará menos del 3% del capital social de la empresa y estarán separadas por 20 días hábiles.

OTRAS EMPRESAS

Pemex suspendió un envío de petróleo a Cuba previsto inicialmente para este mes. La presidenta Claudia Sheinbaum aclaró que los envíos de petróleo a Cuba no están suspendidos y se realizan por dos vías: Contratos comerciales de Pemex y ayuda humanitaria. Por otra parte, Pemex informó que la producción de petróleo disminuyó 7.1% a 1.635 mbpd en 2025, el nivel más bajo desde 1980.

La CFE emitió bonos por valor de $1.500 millones de dólares en los mercados internacionales de deuda: i) US$1.000 millones en un pagaré bullet a 8 años con un tipo de interés indicativo de 6,04%; y, ii) US$500 millones en un pagaré amortizable a 25 años con un tipo de interés de 6,50%. La empresa utilizará los ingresos para refinanciar el endeudamiento existente y financiar proyectos de inversión, respectivamente, y se espera que los valores reciban calificaciones de grado de inversión de las principales agencias.

Revolut inició oficialmente sus operaciones en México el 27 de enero, El objetivo es alcanzar los dos millones de usuarios en su primer año y anunciar planes para invertir otros 1,4 millones de millones de dólares, además de los aproximadamente 1,4 millones de dólares ya invertidos, según Miguel Guerra, Consejero Delegado en México. Un pilar fundamental de su estrategia son las remesas sin comisiones entre usuarios de Revolut en México y Estados Unidos, mientras que la empresa amplía gradualmente su oferta de productos hacia servicios bancarios tradicionales completos, incluida la portabilidad de nóminas, préstamos hipotecarios y para automóviles, y servicios financieros para PYME a partir de 2027.

Mercado Libre inauguró un nuevo centro cross-dock en el municipio de Cuautitlán Izcalli, Estado de México, como parte de su estrategia de crecimiento y consolidación logística en México.

Ticketmaster enfrenta una investigación de la Profeco por presuntas irregularidades en la venta de boletos de BTS, con sanciones contra la empresa que podrían alcanzar hasta MXN$4.0 millones. Ticketmaster declaró posteriormente que la venta de boletos para BTS registró una demanda sin precedentes, con 2.1 millones de usuarios registrados para adquirir alguna de las 136,400 entradas disponibles para los tres conciertos, y un pico de 1.1 millones de personas haciendo fila en la llamada “fila virtual”. Mientras tanto, la Presidenta Claudia Sheinbaum hizo una “petición diplomática” al Presidente de Corea del Sur para aumentar el número de conciertos de BTS en México.

Viva Aerobus anuncia la ampliación de su acuerdo de código compartido con Iberia a más de 40 destinos en Europa y destinos seleccionados en Oriente Medio, incluidos Doha y Tel Aviv. El acuerdo también incluye una nueva ruta directa Madrid-Monterrey que operará tres veces por semana a partir del 2 de junio.nd, así como la ampliación de la conectividad interlínea desde Monterrey a otros 32 destinos nacionales en México, complementando los tres vuelos diarios de Iberia entre Ciudad de México y Madrid.

Desarrollos Eólicos Mexicanos de Oaxaca 1, S.A.P.I. incumplió con el pago de intereses y capital de sus bonos domésticos DMXI 15 que vencían el pasado 26 de eneroth,debido a la falta de liquidez derivada en gran medida de problemas en la explotación de sus activos.

La empresa colombiana de proptech TuHabi anunció la adquisición de la aceleradora inmobiliaria Pulppo como parte de una estrategia para acelerar el desarrollo de un ecosistema inmobiliario más eficiente, seguro y profesional en México. Pulppo trabaja con agencias y asesores inmobiliarios en México y otros mercados de la región a través de una red de 100 agencias, 800 corredores y una plataforma tecnológica diseñada para operar y escalar el negocio inmobiliario.

Sofipo Finsus espera obtener una licencia bancaria completa este año tras aumentar su base de clientes en 64% y su cartera de préstamos a PYME en 77% en 2025.

ECONÓMICO

El Representante Comercial de los Estados Unidos, Jamieson Greer, acordó con el Secretario de Economía, Marcelo Ebrard, iniciar discusiones formales sobre posibles reformas estructurales y estratégicas en el contexto de la primera Revisión Conjunta del USMCA, incluyendo normas de origen más estrictas para bienes industriales clave, una mayor colaboración en materia de minerales críticos y una mayor alineación de la política comercial exterior para defender a los trabajadores y productores de EE.UU. y México y combatir el implacable dumping de productos manufacturados en la región.

El IGAE cayó 0,2% interanual (desestacionalizado) en términos reales en noviembre, que fue inferior al aumento previsto de 0,2% de la última encuesta del INEGI y a la subida de 1,0% intermensual del mes anterior. Las actividades primarias disminuyeron 7,0% y las terciarias 0,4%, mientras que las secundarias avanzaron 0,6%. El IGAE cayó 0,1% interanual (dato original) en noviembre, por debajo del crecimiento esperado de 2,3% según la encuesta del INEGI. Las actividades secundarias bajaron 0,8%, lo que se vio parcialmente compensado por un aumento de 1,3% en las actividades primarias y un crecimiento de 0,2% en las actividades terciarias.

La actividad de la construcción cobró impulso tras aumentar 1,7% intermensuales en noviembre, que fue el mejor desempeño desde junio de 2024, según el INEGI. Sin embargo, la actividad de la construcción cayó 8.0% a/a, acumulando 19 meses en terreno negativo.

El desempleo bajó al 2,39% en diciembre, el nivel más bajo desde 2005, según el INEGI. Esta cifra se compara favorablemente con 2.66% en noviembre de 2025 y 2.43% en diciembre de 2024.

La balanza comercial registró un superávit de US$2.430 millones en diciembre, informó el INEGI. Las exportaciones totales crecieron 17.2% a/a (petróleo -32.9%, no petróleo +19.5%) a US$60.7 mil millones mientras que las importaciones totales avanzaron 16.7% (petróleo -0.7%, no petróleo +18.2%) a US$58.2 mil millones. En 2025, la balanza comercial registró un superávit de US$770,9 millones, el primero desde 2020, ya que las exportaciones aumentaron 7,6% hasta un nivel récord de US$664,8 mil millones, mientras que las importaciones subieron 4,4% hasta US$664,1 mil millones.

La Junta de Gobierno del Banco de México señaló en el Programa Monetario 2026 que evaluará el momento oportuno para realizar ajustes adicionales a la tasa de interés de política este año,con el fin de observar la evolución de determinados indicadores dentro de las perspectivas de inflación.

La Presidenta Claudia Sheinbaum se reunió con miembros de la Asociación de Bancos de México (ABM). Dijo que el Plan México busca impulsar el crecimiento a través de un mayor financiamiento, la digitalización acelerada y el fortalecimiento de la inclusión financiera, con énfasis en herramientas como la identidad digital y la CoDi para ampliar el acceso a los servicios financieros.

Subasta CETES: CETES a 28 días -5 pb a 6,95%; CETES a 91 días plano a 7,10%; CETES a 175 días -12 pb a 7,14% y CETES a 693 días -7 pb a 7,82%.

Descargar PDF: Charla sobre el mercado mexicano del 22 al 29 de enero