Noticias FinTech México

Importante impacto potencial de la propuesta de reducción de las tasas de intercambio

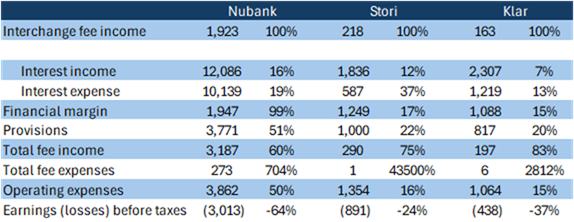

Los reguladores financieros de México han lanzado una consulta pública sobre nuevas normas para las redes de tarjetas y los sistemas de pago. El proyecto de marco abarca los requisitos de concesión de licencias, el acceso a la red para los nuevos operadores, las obligaciones de intercambio de datos y la transparencia de los precios de las transacciones con tarjeta. Desde una perspectiva a corto plazo, lo más relevante es la propuesta pide que se limite la tasa de intercambio (la comisión que se paga a la entidad emisora de la tarjeta utilizada) a 0,6% para las tarjetas de crédito (frente a una media ponderada de 1,35% en la actualidad) y 0,3% para las tarjetas de débito (frente a una media de 0,45%). Así pues, aunque las propuestas pretenden impulsar la inclusión financiera y la competencia, pueden perjudicar desproporcionadamente a las Fintehcs que dependen de las tasas de intercambio en mayor medida que muchos bancos tradicionales. Para Nu, Stori y Klar, los ingresos por tasas de intercambio ascendieron a 1.923 millones, 217 millones y 163 millones de pesos en 2024, respectivamente, lo que representa la mayor parte de sus ingresos totales por tasas y una gran parte de los ingresos operativos (especialmente para Nu). Por lo tanto, cualquier posible reducción de esta partida perjudicaría a sus márgenes operativos a corto plazo, aunque a largo plazo se espera que ajusten su modelo de negocio para compensarlo. La propuesta está ahora a debate, con BBVA y Banamex como las partes más afectadas en términos absolutos liderando agresivamente la presión en contra de la posible medida.

2024 ingresos por tasas de intercambio, en porcentaje de determinadas partidas de la cuenta de resultados

Fuente: Miranda Partners, estados financieros auditados de la empresa. Cifras en millones de MXN.

Resultados de las Sofipo: el descenso de los depósitos ayuda

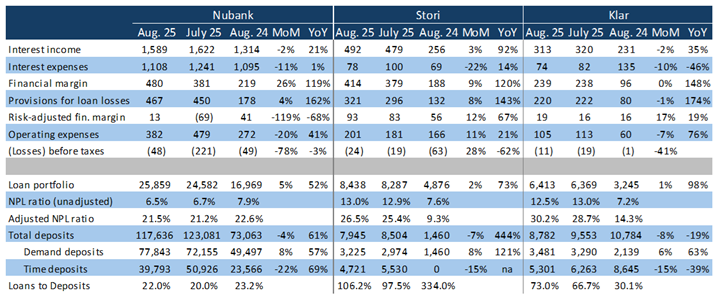

Nubank registró un beneficio neto mensual positivo en septiembre, impulsado por un gran aumento del margen financiero, por impuestos negativos y por una ampliación de capital de $100mn en agosto. El margen financiero ajustado al riesgo volvió a ser positivo. Los resultados de explotación se mantuvieron en números rojos, aunque estas pérdidas se redujeron considerablemente. La mejora se explica en gran medida por las retiradas de depósitos (disminuyeron en 12% intertrimestrales) y el recorte de los rendimientos de los depósitos, que redujeron sustancialmente los gastos financieros, pero plantearon dudas sobre la “fidelidad” de los depósitos de los aspirantes a fintech: ¿serán sus depositantes, personas con altos ingresos y conocimientos financieros, menos fieles que los titulares de tarjetas de crédito? Los osos dirán que el movimiento no es una gran señal para la narrativa de perseguir el principado. La cartera de préstamos de Nu sigue creciendo a un buen ritmo intermensual de 5% y 56% interanual. Dado que la base de depósitos de Nu supera a sus préstamos en aproximadamente 4 veces, hay mucho margen para reducir la base de depósitos, aumentar los préstamos y seguir manteniendo suficiente liquidez. Al hacerlo, se espera que finalmente alcance la rentabilidad en 2026, según varios analistas de Wall Street, aunque todavía estará lejos de lograr un rendimiento positivo sobre la enorme cantidad de capital invertido desde el inicio de sus operaciones en México. Klar logró un resultado operativo positivo, y otro margen de interés neto ajustado positivo, a pesar de la continua presión sobre la calidad crediticia. Su crecimiento intermensual de los préstamos sigue siendo más lento que el de Nu, de 2%. Si bien las tendencias de rentabilidad son alentadoras, la compañía está provisionando a un ritmo más lento (MXN 217 mn por mes durante el 3T) que sus castigos (estimados en MXN 233 mn), tal vez debido a que el crecimiento de los préstamos se desacelera.

Fuente: Datos de la empresa, CNBV, Miranda Partners. Cifras en millones de MXN. * Ratios de morosidad ajustados a septiembre de 2025 estimados.

La CNBV también publicó (por fin) los resultados financieros de Sofipos para agosto, que en el caso de Nu y Klar han sido superados por su publicación de los datos de septiembre mencionados anteriormente. Pero para aquellos que les gusta seguir la pista de estas cosas, los tres Nubank, Stori y Klar vieron reducciones secuenciales significativas en los depósitos totales, con un cambio significativo en la mezcla de depósitos a plazo a depósitos a la vista. En cuanto a la calidad crediticia, las tendencias siguen siendo preocupantes: La morosidad ajustada de Klar superó los 30%, mientras que Nubank registró un ligero repunte secuencial, a pesar de la fuerte originación de cartera. Los tres registraron pérdidas operativas.

Fuente: CNBV, Miranda Partners. Cifras en millones de MXN.

El grupo Ant de Jack Ma invierte en la mexicana R2 para expandirse por Latinoamérica

Ant International, el brazo global del Grupo Ant de Jack Ma, compró R2, una fintech de préstamos integrados con sede en México que proporciona infraestructura de crédito y capital a plataformas como Rappi e InDrive. La operación, que incluye una inyección de capital primario, tiene como objetivo ampliar el acceso al crédito para las pequeñas y medianas empresas (PYME) de la región. Aunque no se han revelado los términos financieros, se entiende que los fondos de capital riesgo han salido de la ampliación de capital previa por un valor aproximado de $130mn, duplicando con creces su dinero en poco más de un año. En un momento en que la actividad de capital riesgo en América Latina alcanza su nivel más bajo en siete años, el movimiento de Ant refleja el creciente interés de los inversores asiáticos en mercados con una elevada población subbancarizada y una creciente adopción digital. A través de la asociación, Ant equipará a R2 con herramientas basadas en IA para reducir los costes de crédito y mejorar sus modelos de préstamo, tras el reciente lanzamiento de R2 de soluciones de capital circulante en Brasil. El acuerdo se alinea con una oleada más amplia de expansión de las fintech asiáticas en la región, incluida la entrada de Xendit a principios de este mes, mientras que entre los patrocinadores actuales de R2 se encuentran Gradient Ventures de Google, Y Combinator, Endeavor Catalyst y Cometa.

El Financiero, 30/10/25, Carolina Millán y María Clara Cobo: El grupo Ant de Jack Ma invierte en la mexicana R2 para expandirse por Latinoamérica Otras fuentes: Bloomberg

Spin by Oxxo fortalece estrategia crediticia antes de solicitar licencia bancaria en México

El brazo fintech de FEMSA, Spin by Oxxo, está dando prioridad a la expansión de sus servicios de crédito y capacidades de préstamo basadas en datos antes de solicitar una licencia bancaria completa el próximo año. El director financiero Martín Arias Yániz dijo que la compañía tiene como objetivo obtener una mayor visibilidad de su desempeño crediticio antes de buscar formalmente la autorización, con inversiones previstas de $20-30 millones de dólares en nuevos programas piloto. Spin, que sumó 800.000 usuarios en el tercer trimestre hasta alcanzar los 15,3 millones (un 22,3% más que un año antes), registra ahora una media de 84 millones de transacciones mensuales y 9,9 millones de usuarios activos. El director general entrante, José Antonio Fernández Garza Lagüera, dijo que Spin ayudará a anclar el ecosistema de Oxxo sin eliminar el efectivo de su modelo de negocio, haciendo hincapié en que las transacciones físicas siguen siendo vitales para la economía de México. Por su parte, FEMSA reportó ingresos de MXN 214.6 mil millones (9.1% más) y EBITDA de MXN 30.8 mil millones, mientras que la utilidad neta cayó 36.8% a MXN 5.8 mil millones debido a pérdidas cambiarias y mayores gastos financieros.

Latam Fintech Hub, 28/10/25, EL CEO: Spin by Oxxo fortalece estrategia crediticia antes de solicitar licencia bancaria en México Otras fuentes: Milenio

Cashi, la fintech de Walmart, entrará en el mercado de remesas de México como siguiente paso

Walmart de México y Centroamérica expandirá su brazo fintech, Cashi, al negocio de remesas durante el cuarto trimestre de 2025, lo que permitirá a los usuarios recibir transferencias internacionales de dinero directamente en sus cuentas Cashi. La medida sigue al lanzamiento en agosto de la cuenta de débito de Cashi, que marcó el regreso de Walmart a los servicios financieros y la posicionó para competir con neobancos como Nu, Mercado Pago y Spin by Oxxo. El director de mercadotecnia, Javier Andrade, dijo que la iniciativa está dirigida a los 6 millones de clientes diarios en las tiendas Walmart y se basa en el ecosistema digital del minorista, que incluye a su operador móvil Bait, ahora con 23.5 millones de usuarios activos y 8 mil millones de pesos en ingresos en lo que va del año. A pesar de una menor demanda de los consumidores, las ventas de Walmart en el tercer trimestre aumentaron 4.9% año con año a 241.5 mil millones de pesos, mientras que la utilidad neta cayó 9.2% a 11.7 mil millones de pesos debido a presiones cambiarias y de costos. Cristian Barrientos Pozo, director general de la empresa, dijo que a pesar de la incertidumbre macroeconómica, la compañía sigue enfocada en un crecimiento sostenible y en ganar participación de mercado.

El CEO, 28/10/25, Roberto Noguez: La fintech de Walmart, Cashi, entrará en el mercado de remesas de México como siguiente paso de crecimiento.

Los pagos digitales refuerzan la cultura del ahorro y la inclusión financiera en México

Más de la mitad de los mexicanos tiene ahora una cuenta de ahorro formal, con los pagos digitales emergiendo como un motor clave de la inclusión financiera. De acuerdo con la Encuesta Nacional de Inclusión Financiera (ENIF) 2024, 63% de la población cuenta con algún producto de ahorro, mientras que 33.6% no ahorra en absoluto, lo que pone de manifiesto las persistentes brechas económicas. Las cuentas de nómina y pensiones siguen siendo las herramientas de ahorro más comunes (36.2%), seguidas por las cuentas de ahorro estándar (24%) y las cuentas de ayuda gubernamental (11.6%). Las aplicaciones no bancarias ya representan más de 10% de cuentas, lo que refleja la creciente adopción digital. Plataformas como SPEI, CoDi y Dimo -que operan 24 horas al día, 7 días a la semana sin comisiones y están respaldadas por el banco central de México- están ayudando a los usuarios a gestionar el dinero de forma segura, automatizar los depósitos y reducir la dependencia del efectivo. Aunque no están diseñados específicamente para el ahorro, estos sistemas proporcionan una infraestructura esencial para el ahorro formal y digital, en particular entre las poblaciones no bancarizadas, dijo Jaime Márquez Poo, director ejecutivo de fintech Sistema de Transferencias y Pagos (STP).

NotiPress, 29/10/25, Patricia Manero: Los pagos digitales refuerzan la cultura del ahorro y la inclusión financiera en México

Revolut quiere competir con los grandes bancos mexicanos; aspira a estar entre los 5 primeros en usuarios en cinco años

Tras la reciente aprobación de su licencia bancaria, Revolut planea iniciar operaciones en México y competir directamente con las mayores instituciones financieras del país. Su consejero delegado, Juan Miguel Guerra, dijo que la fintech británica aspira a situarse entre los cinco primeros bancos de México por base de usuarios en un plazo de cinco años, comenzando con una fase beta antes de un despliegue completo. La compañía espera llegar a un millón de clientes en su primer año y eventualmente servir tanto al segmento minorista como al de las PYMES. Revolut ofrecerá cambio de divisas, transferencias internacionales, cuentas de débito y, más adelante, tarjetas de crédito, haciendo hincapié en la eficiencia y la experiencia del usuario. Guerra describió los próximos años como la “Copa del Mundo de la banca digital”, en la que Revolut competirá con operadores tradicionales y nuevos participantes como Nu y Mercado Pago. Con 70 millones de usuarios en todo el mundo, Revolut considera que la gran población no bancarizada de México y el fuerte corredor de remesas son factores clave para su crecimiento.

El Economista, 28/10/25, Edgar Juárez: Revolut quiere competir con los grandes bancos mexicanos y aspira a estar entre los 5 primeros en usuarios en cinco años

Trafalgar Sofipo inicia operaciones con aprobación de la CNBV, con el objetivo de revolucionar el financiamiento a las Pymes en México

La CNBV autorizó oficialmente el inicio de operaciones de Trafalgar, la primera nueva Sociedad Financiera Popular (Sofipo) aprobada por su Junta de Gobierno en más de una década. Liderada por el empresario Porfirio Sánchez-Talavera -quien previamente vendió Trafalgar Digital IFPE a Walmart en 2023-, la institución busca transformar el acceso de las pymes al crédito a través de analíticas impulsadas por IA y soluciones digitales de liquidez tradicionalmente reservadas para grandes corporativos. La empresa se dirige a los más de 5 millones de PYME de México, que generan 52% del PIB pero se enfrentan a un acceso limitado al crédito.

El CEO, 30/10/25, Personal: Trafalgar Sofipo inicia operaciones con aprobación de la CNBV, con el objetivo de revolucionar el financiamiento a las Pymes en México

Finia, nueva fintech mexicana, busca transformar el acceso al crédito

Finia, una fintech con sede en México fundada con la misión “Inteligencia que mejora tus finanzas”, se lanzó oficialmente como la primera plataforma de préstamos nativa de IA del país centrada en ampliar el acceso al crédito. La empresa utiliza inteligencia artificial avanzada y datos alternativos para evaluar a los clientes, asignar créditos y gestionar operaciones, lo que permite un acceso más amplio a préstamos asequibles para personas y pequeñas empresas a menudo excluidas por los bancos tradicionales. El modelo de Finia ofrece tipos más bajos y condiciones de crédito evolutivas basadas en un comportamiento de pago responsable. Finia, que cuenta con el respaldo de inversores como Deciens Capital, Clocktower Ventures, Precursor, Twine Ventures, Cracks Fund y José Shabot Cherem, de ION Financiera, aspira a convertirse en líder mundial de los préstamos impulsados por IA.

Excélsior, 29/09/25, E. Cruz: Finia: la nueva fintech mexicana que transforma el acceso al crédito

Lectura adicional...

- Opinión: La sorprendente valoración de Plata

- La CNBV revisa la adquisición de Bineo, el banco digital de Banorte, por parte de Klar

- Kapital consiguió el mayor acuerdo mundial de WealthTech en el tercer trimestre, mientras que las inversiones se redujeron a la mitad interanual

- Belvo y Banco Azteca transforman el acceso al crédito en México, superando los 6 millones de verificaciones de ingresos

- Covalto evoluciona de fintech a banco digital para empoderar a las pymes mexicanas

- ADN Monterrey una función de Spin de Oxxo y Ualá ABC

- Fin de semana de descuentos en México El Buen Fin pondrá a prueba la madurez de los pagos digitales en México

- Kueski y dLocal establecen una alianza estratégica para impulsar el crecimiento del modelo “Compre Ahora, Pague Después” en México.

- Moonflow adquiere la fintech mexicana Kobro

- Belvo acelera la originación digital de Banco Azteca más allá de los 6 millones de verificaciones

Noticias de LatAm FinTech

Nubank se convierte en la empresa más valiosa de Brasil

El neobanco brasileño Nubank, fundado por David Vélez y Cristina Junqueira, se ha convertido esta semana en la empresa más valiosa de Brasil, superando a Petrobras con una capitalización bursátil de $77.300 millones de dólares frente a $74.700 millones, según Bloomberg. Sólo Mercado Libre, valorada en US$115.700 millones, se sitúa ahora por encima en la región. Los analistas esperan que la valoración de Nubank aumente más de 50% en 2025, impulsada por el rápido crecimiento de la clientela, la fuerte rentabilidad y su solicitud de licencia bancaria en EE.UU. La empresa obtuvo en el segundo trimestre unos beneficios netos de 1.434.637 millones de dólares, lo que supone un aumento interanual de 431.333 millones de dólares, con un ROE de 281.333 millones de dólares. Tras estos resultados, BTG Pactual, Itaú BBA, Citi, Bradesco BBI y Santander mejoraron sus perspectivas sobre el valor, y BTG e Itaú lo situaron en “outperform”. Nubank presentará sus resultados del tercer trimestre el 13 de noviembre.

El Economista, 29/10/25, Personal: Nubank se convierte en la empresa más valiosa de Brasil

Los beneficios de MercadoLibre incumplen las expectativas, pero los ingresos superan las previsiones en el tercer trimestre

MercadoLibre obtuvo en el tercer trimestre de 2025 un beneficio neto de $421 millones de dólares, 6% más que en el mismo periodo del año anterior, pero por debajo de las estimaciones de los analistas de $481 millones de dólares, ya que los efectos negativos de las divisas y la menor demanda en Argentina compensaron las ganancias en Brasil y México. Los ingresos aumentaron 39% hasta $7.400 millones de dólares, superando las previsiones de $7.200 millones de dólares, impulsados por un aumento de 35% en el volumen bruto de mercancías y una mayor actividad de comercio electrónico y tecnología financiera. La reducción de los umbrales de envío gratuito en Brasil impulsó a los compradores en 34%, pero comprimió los márgenes operativos hasta 9,8%, los más bajos desde finales de 2023. La rama fintech, Mercado Pago, amplió su cartera de crédito 83% a US$11 mil millones, liderada por las tarjetas de crédito, mientras que las tasas de morosidad mejoraron a 6,8%. El director financiero, Martín de los Santos, afirmó que las inversiones en Brasil están dando sus frutos a pesar de la presión a corto plazo sobre la rentabilidad, mientras que las operaciones de México ayudaron a elevar los márgenes en general.

El Economista, 29/10/25, Reuters: Los beneficios de MercadoLibre incumplen las expectativas, pero los ingresos superan las previsiones en el tercer trimestre

Lectura adicional...

- Ualá despide a 135 empleados en la región, la mayoría en Argentina

- OpenAI lanza ChatGPT Go en Brasil y se asocia con Nubank para obtener ventajas exclusivas

- Fuerte caída del criptodólar: el nuevo indicador financiero que anticipó la victoria del Gobierno en Argentina

- Welli fintech recauda $75M en deuda estructurada

- Velotax recauda $23M Serie A

- Bemobi, fintech brasileña de pagos, lanza “Pix orchestrator” para simplificar los pagos recurrentes y contingentes en Brasil

- Nequi amplía sus operaciones a El Salvador y Guatemala para impulsar la inclusión financiera en Centroamérica

Noticias mundiales sobre tecnología financiera

PayPal firma un acuerdo con OpenAI para integrar su monedero en ChatGPT

PayPal se ha asociado con OpenAI para convertir su monedero digital en la primera solución de pago integrada en ChatGPT, lo que permitirá a los usuarios realizar compras directamente a través de la plataforma de IA a partir de 2026. El acuerdo permite a los más de 400 millones de usuarios de PayPal comprar artículos a través de un botón “Comprar con PayPal”, mientras que los comerciantes pueden listar y vender productos a través de ChatGPT, marcando un paso importante en el comercio impulsado por la IA. Alex Chriss, consejero delegado de la empresa, ha declarado que la integración aporta a la plataforma el ecosistema completo de PayPal de vendedores verificados, enrutamiento de pagos y protección contra el fraude, garantizando transacciones seguras con garantías para el cliente como la resolución de disputas y el seguimiento de paquetes. Este movimiento posiciona a PayPal como columna vertebral de los pagos para las compras con IA agéntica, tras integraciones de comercio electrónico similares anunciadas por OpenAI con Shopify, Walmart y Etsy. PayPal también ampliará el uso de las herramientas empresariales de OpenAI internamente para acelerar los ciclos de desarrollo de productos.

CNBC, 28/10/25, Hugh Son: PayPal firma un acuerdo con OpenAI para integrar su monedero en ChatGPT

Wealthsimple recauda $750m para ampliar su plataforma financiera

Wealthsimple, la tecnología financiera más importante de Canadá, ha obtenido hasta $750 millones de dólares canadienses en nueva financiación de capital, lo que eleva su valoración a $10.000 millones de dólares canadienses. La ronda incluye una oferta primaria de US$550 millones y una secundaria de US$200 millones codirigidas por Dragoneer Investment Group y GIC, junto con CPP Investments e inversores existentes como Power Corporation, ICONIQ y Greylock. La empresa, rentable desde 2024, ha duplicado sus activos bajo administración hasta los 100.000 millones de dólares en un año y tiene previsto utilizar los fondos para ampliar sus productos de inversión, gasto y crédito. Michael Katchen, consejero delegado de Wealthsimple, afirmó que la ampliación de capital subraya la confianza de los inversores en el papel de Wealthsimple como innovador financiero canadiense. La lista de espera de la nueva tarjeta de crédito de la empresa superó las 300.000 inscripciones en seis meses, y su evento “Wealthsimple Presents” atrajo a 350.000 espectadores. Christian Jensen, de Dragoneer, elogió a la empresa por “redefinir los servicios financieros en Canadá”, comparando su impulso con el de los líderes mundiales de su categoría.

FinTech Global, 30/10/25: Wealthsimple recauda $750m para ampliar su plataforma financiera

Lectura adicional...

- SavvyMoney recauda $225 millones para ampliar su plataforma de bienestar financiero basada en inteligencia artificial

- Good With, una empresa de tecnología financiera basada en el comportamiento, prueba un modelo de IA para identificar a los prestatarios menos solventes

- El gigante FinTech Tabby alcanza una valoración de $4.500 millones en la venta de acciones

- Inmersión profunda: Fintech 100 2025 de CB Insights

- Cómo las demostraciones en el mundo real están dando nueva forma a la adopción de FinTech

- Coinbase y Tink se asocian para lanzar los criptopagos Pay by Bank en Alemania

- La criptoempresa británica KR1 planea debutar en la Bolsa británica mientras el Reino Unido se acerca al sector

- Mastercard está a punto de adquirir la empresa de criptomonedas Zerohash por casi $2.000 millones, según fuentes

- Western Union anuncia USDPT Stablecoin en Solana y Digital Asset Network

- Zelle se internacionaliza: Early Warning amplía la red de pagos $1T con la iniciativa Stablecoin

Descargar PDF: MI-MéxicoFintechChatter-110325