Noticias FinTech México

Qué esperar de México en los resultados del 4T24 de Nu: Algunas tendencias mixtas, pero continúan los problemas de calidad crediticia

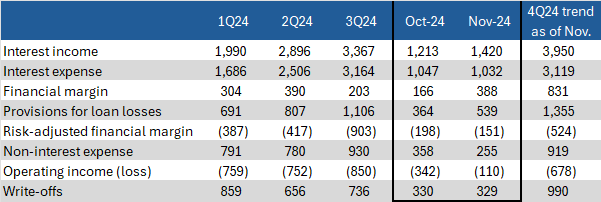

Nubank publicará sus resultados del 4T24 el jueves 20 de febrero. A diferencia de la mayoría de los trimestres, en esta ocasión lo más probable es que presente cifras consolidadas antes de que se publiquen los datos regulatorios mexicanos, por lo que aprovechamos esta oportunidad para ofrecer un avance, basándonos en los datos disponibles (datos financieros completos hasta noviembre y datos de cartera hasta enero de 2025). Extrapolando los datos de octubre y noviembre, las tendencias generales siguen siendo difíciles, en particular en lo que respecta a la calidad del crédito.

Fuente: CNBV, Miranda Partners. Cifras en millones de MXN. El 4T24 se calcula con el promedio de los dos meses sustituyendo a diciembre.

En el lado positivo, el margen financiero debería recuperarse de un 3T24 particularmente débil, ayudado por una creciente cartera de préstamos, pero también por una tasa más baja en los depósitos que siguen creciendo. Las provisiones, sin embargo, alcanzarán otro máximo, con lo que el margen financiero ajustado al riesgo seguirá en terreno negativo. Los gastos de explotación también siguen siendo elevados, aunque tendieron a la baja en noviembre.

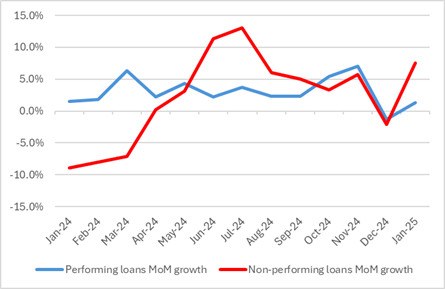

Si observamos más de cerca la evolución de la cartera de préstamos, parece que la empresa aún está lejos de enderezar el rumbo.

Fuente: CNBV, Condusef, Miranda Partners. Cifras en millones de pesos.

Aunque la reaceleración del crecimiento de los préstamos en octubre y noviembre fue un hecho positivo, nos parece especialmente preocupante que los préstamos morosos experimentaran una reaceleración similar el trimestre siguiente, lo que podría indicar una tasa bastante elevada de primeros impagos.

Fuente: CNBV, Condusef, Miranda Partners.

Dicho de otro modo: a pesar de un crecimiento interanual de la cartera de 45% en enero de 2025, el ratio de morosidad se mantuvo prácticamente invariable en 8,2% (a pesar de unos $3.500 millones de pesetas en saneamientos en el periodo).

Aplazo obtiene $35,5M para expandir el ‘Compre Ahora, Pague Después’ en México

La fintech mexicana Aplazo obtuvo una línea de crédito de $35,5 millones de dólares de BBVA Spark para ampliar sus servicios de BNPL. Su consejero delegado, Ángel Peña, destacó la misión de la empresa de ampliar el acceso financiero, señalando que 70% de los usuarios carecen de otros productos financieros. Los comercios que utilizan Aplazo informan de un aumento de 60% en el valor medio de las compras. Se espera que el mercado mexicano de BNPL crezca 40% en 2025, alcanzando los $4.560 millones de dólares.

Latam Fintech, 25/12/02, Personal: “Aplazo obtiene 35,5 millones de dólares para expandir el ‘Compre ahora, pague después’ en México”

Mercado Pago y Tapi se asocian para transformar los pagos digitales en México

La paytech argentina Tapi anunció una alianza estratégica con Mercado Pago para mejorar las experiencias de pago en México. En 2024, Tapi tuvo un crecimiento de más de 1,000% en México y planea cuadruplicar su negocio y duplicar su base de clientes para 2025. Actualmente, la empresa atiende a más de 45 clientes en México, Argentina, Colombia, Chile y Perú. Tapi se especializa en pagos digitales recurrentes, como suscripciones y tarjetas de regalo; también cuenta con capacidades de cobro y retiro en 15,000 establecimientos, incluyendo Seven Eleven y Walmart.

Latam Fintech, 13/02/25, Personal: “Tapi y Mercado Pago se asocian para mejorar las experiencias de pago en México”

Noticias de LatAm FinTech

El crecimiento de las fintech supera los 300% en América Latina y el Caribe en cinco años

Según el informe de Mastercard “La nueva era de la inclusión financiera en América Latina”.” la región cuenta ahora con más de 3000 empresas de tecnología financiera que operan en 26 países, lo que supone un crecimiento de 340% desde 2017. Estas empresas han desempeñado un papel clave en el aumento de la inclusión financiera, con 72% de usuarios que afirman haber ahorrado tiempo en las transacciones, 59% que citan una mejor planificación financiera y 53% que obtienen un mejor acceso al crédito. A pesar de estos avances, el uso del efectivo sigue siendo frecuente, especialmente entre las poblaciones de bajos ingresos, donde 40% de los encuestados pagan más de la mitad de sus gastos mensuales en efectivo. Para hacer frente a esta situación, 88% de las empresas de tecnología financiera están desarrollando soluciones digitales dirigidas a las comunidades desfavorecidas.

El Economista, 25/02/10, Sebastian Estrada: “El crecimiento de las fintech supera los 300% en América Latina y el Caribe en cinco años”

ICred obtiene $53 millones de USD para lanzar un nuevo fondo de inversión en derechos de crédito

La empresa brasileña de tecnología financiera ICred, especializada en préstamos personales garantizados, ha recaudado $53 millones de dólares para crear un nuevo Fondo de Inversión en Derechos de Crédito (FIDC). Los fondos financiarán préstamos de nómina para los beneficiarios del INSS, y la oferta se ha sobresuscrito casi tres veces. En 2024, ICred financió $460 millones de dólares, atendiendo a casi 5 millones de clientes en más de 5.400 municipios de Brasil, con más de 2,5 millones de contratos activos.

Latam Fintech, 25/12/02, Personal: “ICred obtiene $53 millones de USD para lanzar un nuevo fondo de inversión en derechos de crédito”

CashU obtiene 17,5 millones de USD para ampliar los préstamos B2B a las PYME

La fintech brasileña CashU ha asegurado un Fondo de Inversión en Derechos de Crédito (FIDC) de US$17,5 mn respaldado por Itaú BBA y Credit Saison para expandir sus operaciones de préstamo. Fundada en 2019, CashU proporciona soluciones de crédito impulsadas por IA, lo que permite a los proveedores y distribuidores ofrecer opciones de Comprar ahora, pagar más tarde con condiciones de pago personalizadas. La compañía planea extender aproximadamente US$175 mn en crédito a medida a pequeñas y medianas empresas (pymes) en 2025, con el objetivo de apoyar el crecimiento sostenible y fortalecer las cadenas de suministro. El modelo de calificación crediticia patentado de CashU evalúa más de 1500 variables para ayudar a las empresas a tomar decisiones de crédito informadas.

LatamList, 13/02/25, Helen Villena: “CashU obtiene 17,5 millones de dólares para ampliar los préstamos B2B a las PYME”

Do Payment se expande a cinco países latinoamericanos

La fintech peruana Do Payment, especializada en soluciones de entrada y salida de pagos, se ha expandido a Chile, Colombia, México, Ecuador y Panamá. Este crecimiento regional tiene como objetivo agilizar los procesos de pago en sectores como el comercio electrónico y los juegos en línea, donde las transacciones rápidas son cruciales. Francisco Rodríguez, codirector general, prevé un crecimiento de 30% en 2025, impulsado por la creciente demanda en estos sectores. La empresa prevé procesar más de $700 millones en transacciones en 2025 y se prepara para entrar en los mercados brasileño y estadounidense.

Latam Fintech, 25/06/02, Personal: “Do Payment se expande a cinco países latinoamericanos”

Noticias mundiales sobre tecnología financiera

Stripe estudia la venta de acciones a sus empleados por un valor superior a los 1.400 millones de euros

Al parecer, Stripe está en conversaciones para facilitar la venta de acciones propiedad de los empleados, lo que podría valorar la empresa en más de 1.400 millones de dólares. El objetivo de este movimiento es proporcionar liquidez a los empleados, ya que su oferta pública de venta prevista sigue retrasada. En una operación similar realizada el pasado mes de febrero, Stripe llevó a cabo una oferta pública de adquisición que valoró la empresa en $70.000 millones. La valoración de la empresa alcanzó un máximo de 1.400 millones de euros en 2021, lo que la convirtió en una de las empresas privadas más valoradas del mundo.

TechCrunch, 25/11/02, Mary Azevedo: “Stripe estudia la venta de acciones a empleados con una valoración de más de 1.000 millones de dólares”

Revving obtiene 107 millones de libras para revolucionar el factoring de facturas en los medios digitales

La empresa británica de financiación Revving ha recaudado 107 millones de libras, incluidos 100 millones de deuda de DWS, para mejorar la liquidez en el sector de la publicidad digital. Su plataforma se integra con los mercados digitales para proporcionar un acceso más rápido al capital circulante, haciendo frente a ciclos de pago de hasta 120 días. Revving tiene previsto financiar 1.800 millones de libras para empresas digitales británicas en tres años, con un impacto económico estimado de 8.600 millones de libras. Chris Pettit, Consejero Delegado, destacó la urgencia de abordar la morosidad, que contribuyó a la quiebra de más de 50.000 empresas británicas el año pasado.

FinTech Global, 13/25/02, Personal: “Revving consigue 107 millones de libras para revolucionar el factoring de facturas en los medios digitales”

Descargar PDF: MI-MxFintechChatter-021725