MERCADOS

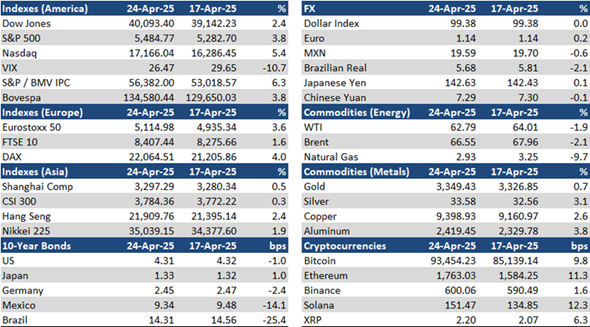

En S&P / BMV IPC subió 6,3% durante la semana, en un contexto de optimismo generalizado en los mercados mundiales ante la posibilidad de que se suavicen los aranceles, impulsado además por unos informes trimestrales en su mayoría sólidos. Mientras tanto, el peso mexicano se apreció 0,6% y la rentabilidad del M-Bono a 10 años bajó 14 pb hasta 9,34%.

En S&P / BMV IPC's Los valores más alcistas de la semana subieron dos dígitos: ALFA A (+18,5%), Q* (+14,5%) y GENTERA * (+13,1%). Por otro lado, los principales perdedores fueron: GCC * (-2,2%) y AC * (-1,6%).

EMPRESAS COTIZADAS

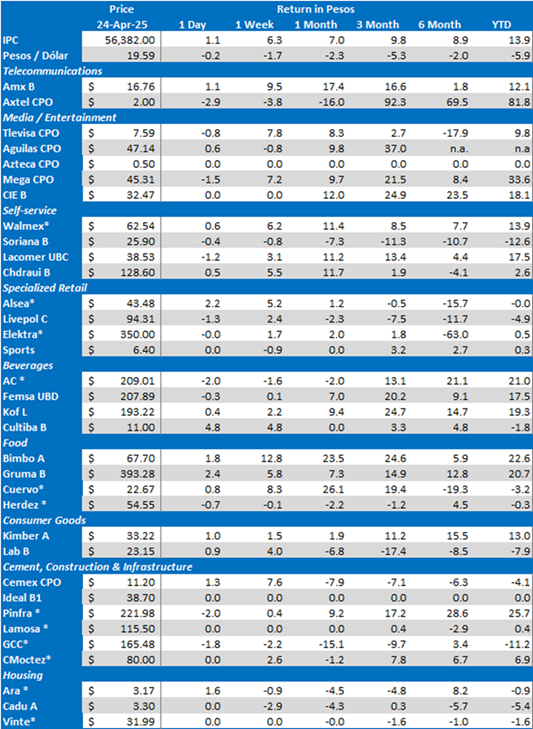

Las acciones de Alfa (ahora Sigma) suben al presentar unos resultados suaves pero mejores de lo esperado en el primer trimestre de 2005. con un descenso interanual de los ingresos totales de 5% en USD debido a los efectos desfavorables de la conversión de divisas por la depreciación del peso mexicano y el euro. El volumen fue ligeramente inferior, mientras que los precios en moneda local aumentaron tanto en México como en Latinoamérica. El EBITDA comparable excluyendo extraordinarios cayó 14% interanual, reflejando la depreciación del peso, la presión de los costes por el aumento de los precios de las materias primas y la interrupción temporal por la inundación de la planta de Torrente en España. El margen de EBITDA se redujo de 12,2% a 10,5%. El beneficio neto aumentó 197% interanualmente, apoyado por unos menores gastos financieros y un mayor beneficio de las actividades interrumpidas. .

Qualitas obtuvo resultados positivos en el primer trimestre de 2005. Las primas emitidas aumentaron un 12,0% interanual, gracias al crecimiento de los segmentos tradicional e individual. Las primas devengadas aumentaron 17,8%, reflejando un mix favorable y una menor acumulación de reservas. Las unidades aseguradas aumentaron 6,6%, hasta casi 5,9 millones, impulsadas por la estabilidad de las ventas de vehículos nuevos y la solidez de la retención. El ratio combinado descendió 123 puntos básicos, hasta 88,2%, debido principalmente a una reducción de 433 puntos básicos del ratio de siniestralidad por la menor frecuencia de los siniestros y la estacionalidad. Los ingresos financieros globales aumentaron 44,8%, impulsados por la fuerte rentabilidad de la renta fija y un entorno de tipos favorable. La utilidad neta se elevó 73.3% a MXN$2,145 millones, uno de los trimestres más fuertes en la historia de la compañía.

Gentera obtuvo unos resultados muy sólidos en el primer trimestre de 2005. La cartera de préstamos aumentó un 26,3% interanual, impulsada por el sólido crecimiento de sus filiales mexicana y peruana. La tasa de morosidad aumentó ligeramente hasta 3,73% desde 3,57%. El margen de intereses aumentó 24,3% gracias a la mayor actividad crediticia. El margen de intermediación se mantuvo estable en 39,5%, mientras que el margen de intermediación después de provisiones disminuyó de 30,3% a 29,3%, afectado por un aumento de las provisiones de 37,6% debido al fuerte crecimiento de la cartera. El margen financiero ajustado después de provisiones aumentó 20,3%, mostrando resistencia a pesar de las mayores provisiones. Los gastos de explotación aumentaron 20,1%, lo que se explica por la ampliación de los equipos de agentes de crédito y las inversiones estratégicas. La utilidad neta se incrementó 47.3% interanual a un nivel récord de MXN$2.2 mil millones, mientras que el ROE subió a 25.8%, de 21.1%.

GCC presentó unos resultados débiles en el primer trimestre de 2005. Los ingresos consolidados disminuyeron 9.6% interanualmente debido a menores volúmenes de cemento y concreto en México y menor demanda de cemento en Estados Unidos, parcialmente compensados por mayores ventas de concreto en Estados Unidos y mayores precios en ambos mercados. Los volúmenes de cemento disminuyeron 4.3% en Estados Unidos y 12.4% en México, mientras que los volúmenes de concreto aumentaron 4.7% en Estados Unidos y cayeron 12.7% en México. Los precios del cemento subieron 3,0% en EE.UU. y 5,2% en México, mientras que los del hormigón aumentaron 12,1% y 2,9%, respectivamente. El EBITDA fue 11,3% inferior al del año anterior, reflejando una disminución del apalancamiento operativo, con un margen de EBITDA que se redujo a 29,8% desde 30,4%. Los beneficios netos cayeron 16,9% interanuales. La empresa anunció que ha obtenido dos préstamos bancarios por valor de 135 millones de USD para apoyar la ampliación de su planta de cemento en Odessa (Texas), su principal mercado. La empresa también ha completado la adquisición de tres operaciones de áridos en Texas por valor de 1.400 millones de dólares, lo que aumenta su capacidad de producción y refuerza su presencia en ciudades clave.

Arca Continental publicó resultados del 1T25 por debajo del consenso. Las ventas aumentaron 12,4% interanuales, reflejando la fortaleza de las estrategias de precios, la sólida ejecución en todos los mercados, especialmente en EE.UU. y Argentina, y el beneficio del tipo de cambio. Sin embargo, el volumen total cayó 3,1%, afectado por la menor demanda en México y EE.UU., parcialmente compensada por una fuerte recuperación en Argentina y la resistencia de las bebidas no gaseosas. El beneficio bruto aumentó 11,9%, aunque el margen bruto disminuyó ligeramente en 20 puntos básicos, hasta 46,3%, debido a las presiones de costes ligadas a los efectos del tipo de cambio y a los gastos de marketing. El EBITDA aumentó 10,2%, aunque el margen EBITDA se contrajo 30 puntos básicos, hasta 18,7%, influido por los mayores gastos de marketing y mantenimiento. El beneficio neto aumentó 10,2%.

GFNorte presenta resultados positivos en el primer trimestre de 2005; todas las opciones sobre la mesa para Bineo. La cartera de préstamos aumentó 13% interanualmente, impulsada por un crecimiento de dos dígitos en los segmentos de consumo, empresas y comercial, mientras que la tasa de morosidad se mantuvo estable en 0,9% debido a la disciplina en la originación. El margen de intermediación se mantuvo estable en 6,3%, ya que el crecimiento de la cartera y la mejora de los costes de financiación compensaron la bajada de los tipos de referencia. Las provisiones aumentaron 12%, reflejando una mayor originación de créditos, especialmente en préstamos al consumo. Los gastos de explotación crecieron 11%, atribuidos a la expansión del negocio y a las inversiones en tecnología, con un ratio de eficiencia de 34,6%, frente a los 34,0% del año anterior. El beneficio neto subió 8%, impulsado por el aumento de los ingresos por intereses y los buenos resultados de seguros y corretaje. El ROE subió 140 puntos básicos, hasta 23,4%. La empresa anunció que está analizando la venta o fusión de su banco digital Bineo, entre varias opciones.

Gruma obtuvo resultados mixtos en el primer trimestre de 2005, con menores ingresos pero una significativa expansión de los márgenes. Los ingresos de Gruma disminuyeron 6% a/a en términos de USD, debido principalmente a efectos de conversión de moneda por un peso mexicano más débil, menores volúmenes en el segmento de servicio de alimentos en Estados Unidos y menores ventas en GIMSA. El volumen consolidado descendió 1% como reflejo de la sensibilidad a los precios en el canal de restauración estadounidense y la menor demanda en GIMSA y Europa. El beneficio bruto se mantuvo estable, pero el margen bruto aumentó 250 puntos básicos, hasta 39,8%. El EBITDA subió 4%, impulsado por las mejoras en EE.UU. y Europa, y el margen EBITDA aumentó a 17,8%, desde 16,0%. Los beneficios netos aumentaron 13%, gracias a la reducción de los costes financieros.

Alpek registró unos débiles resultados en el primer trimestre de 2015, con una caída interanual de los ingresos de 10% en USD debido a los menores volúmenes y a la debilidad de las condiciones de precios a escala mundial. El EBITDA comparable descendió 18% interanual, ya que el persistente exceso de oferta y la compresión de los márgenes en el segmento del poliéster lastraron los resultados. El margen EBITDA también se redujo, reflejando la presión sobre los precios y la dinámica de los costes de los insumos en los mercados internacionales. Los beneficios netos se mantuvieron estables. Alpek está revisando activamente sus perspectivas para 2025. Las orientaciones que compartió a principios de año no reflejaban el impacto potencial de la evolución de la dinámica arancelaria o los cambios en la demanda.

Kimberly-Clark de México reportó débiles resultados en el 1T25. Las ventas se mantuvieron prácticamente estables en comparación con el primer trimestre de 24, debido a la ralentización del consumo en los segmentos de Consumo y Fuera del Hogar, que disminuyeron 11 y 41 toneladas, respectivamente, lo que se vio parcialmente mitigado por un crecimiento de las exportaciones de 211 toneladas. El beneficio bruto descendió 9% interanualmente, debido principalmente a un peso significativamente más débil y a comparaciones desfavorables en los costes de las fibras vírgenes y la pelusa, a pesar de los precios favorables de SAM y resinas y de la estabilidad de los costes de las fibras recicladas. El margen bruto se situó en 38,2%. El EBITDA descendió 11% interanuales, con un margen de 25,1%, ya que la empresa absorbió los mayores precios de las materias primas y los vientos en contra de las divisas, pero se benefició de $450 millones de MXN en ahorros de costes gracias a su programa de reducción. La utilidad neta disminuyó 12%, con la debilidad operativa parcialmente compensada por menores costos de financiamiento.

Los resultados de Asur en el primer trimestre de 2005 están por debajo de las expectativas. Los ingresos aumentaron un 18,2% interanual, impulsados por el fuerte crecimiento en Puerto Rico y Colombia y el repunte de los ingresos comerciales. El tráfico de pasajeros aumentó 0,2%, gracias a un incremento de 10,6% en San Juan y de 6,4% en Colombia, que compensaron una caída de 4,8% en México. El EBITDA aumentó 11,7% interanuales, mientras que el margen de EBITDA se redujo a 65,1%, desde 68,9%, afectado por los mayores costes en todas las regiones. Los beneficios netos aumentaron 14,2%.

Bolsa obtuvo resultados positivos en el primer trimestre de 2005. Los ingresos aumentaron 17% interanuales, impulsados por la mayor actividad transaccional, el aumento de la custodia y conversión de valores internacionales y un efecto favorable del tipo de cambio en los servicios basados en el dólar. El EBITDA aumentó 17%, y el margen de EBITDA experimentó un aumento de 29 pb, hasta 57,4%. Los beneficios netos aumentaron 16% interanuales.

Herdez presentó unos sólidos resultados en el primer trimestre de 2005. Las ventas aumentaron 9,3% interanuales, apoyadas por un incremento de 10,3% en el segmento de conservas, que se benefició de una mayor demanda en los canales mayorista y de restauración. El volumen aumentó 4,8%, reflejando una recuperación generalizada de la demanda. El beneficio bruto creció 13,0%, con un aumento del margen bruto de 1,3 puntos porcentuales hasta 40,7%, impulsado por una mejor combinación de productos en Conservas, un efecto favorable del tipo de cambio y menores costes de materias primas en las exportaciones. El EBITDA creció 13,0%, con un margen de EBITDA que pasó de 17,6% a 18,2%. Los ingresos netos aumentaron 20,1%, favorecidos por los mayores ingresos de capital de MegaMex.

Los resultados de Nemak en el primer trimestre de 2005 fueron desiguales, con volúmenes débiles pero una rentabilidad sólida. Los ingresos se mantuvieron prácticamente estables, ya que el impacto de los menores volúmenes se vio compensado por ajustes de precios favorables y mayores costes del aluminio. El volumen se redujo en 7,31 TPM3, debido a la menor producción de vehículos en Europa y Norteamérica. El EBITDA aumentó 2,9%, apoyado por eficiencias operativas, mejores condiciones comerciales y ganancias por tipo de cambio. El margen de EBITDA se mantuvo estable en 12%, con una mejora de la rentabilidad por unidad de 10,9%. La empresa registró una pérdida neta de $16 millones de dólares, debida principalmente a pérdidas no monetarias por tipo de cambio.

Los resultados del Grupo Rotoplas en el primer trimestre de 2005 superaron ligeramente las expectativas del mercado. Las ventas disminuyeron 1,2% interanuales, debido principalmente a una caída de 9,7% en los ingresos de México, que tuvo que hacer frente a una elevada base de comparación debido a la sequía del año pasado. Esto se vio parcialmente compensado por los buenos resultados en otros países (Argentina +2,0%, EE.UU. +24,9% y otros países +23,1%). El beneficio bruto cayó 17,4% interanuales debido al mayor coste de las ventas derivado de la depreciación del tipo de cambio y a la menor absorción de costes fijos en México y Argentina, lo que generó una contracción de 830 pb del margen bruto hasta 42,4%. El EBITDA disminuyó 45,9% interanual. El beneficio neto se desplomó 92,3% interanuales debido al aumento de los gastos financieros.

Vinte obtuvo resultados positivos en el primer trimestre de 2005. Los ingresos aumentaron 7,7% interanuales sobre una base proforma, ya que la empresa siguió beneficiándose de su integración con Javer y de su enfoque en viviendas residenciales y de gama media, lo que se tradujo en un aumento de 7,3% en el precio medio por unidad. Además, el volumen creció 1,1% hasta 3.419 unidades. Vinte generó sinergias con Javer en la compra de costos de materiales y avanzó en la estandarización tecnológica y alineación de procesos operativos. Esto permitió que el margen EBITDA se expandiera 30 puntos base a 16.0%, impulsando el EBITDA combinado en 9.8% a/a a MXN$522.9 millones. La utilidad neta creció 26.9% a/a gracias al favorable desempeño operativo combinado con menores gastos financieros.

La cadena Oxxo de Femsa firmó un acuerdo con Banco Actinver para poder retirar efectivo en más de 23.000 tiendas de todo México. Los clientes de Actinver pueden retirar hasta MXN$3,000 por transacción, con una comisión de MXN$20 cargada a sus tarjetas de débito.

Alsea anunció un acuerdo de desarrollo con Chipotle Mexican Grill para introducir la marca en México. El primer restaurante se abrirá probablemente a principios de 2026, y las empresas tienen intención de evaluar otras oportunidades regionales.

OTRAS EMPRESAS

Nu México, la unidad local del banco digital brasileño Nubank, recibió la aprobación inicial de la CNBV para operar como institución de banca múltiple en México, convirtiéndose en la primera Sofipo en recibir dicha licencia. La solicitud, presentada en octubre de 2023, pretende ampliar los servicios a nóminas, préstamos a PYME y productos de inversión. Se espera que se dé luz verde a la operación en unos 180 días. Nu México cuenta con más de 10 millones de clientes.

La WWE anunció la adquisición de la empresa mexicana de lucha libre AAA en asociación con el fondo mexicano Fillip. La familia Peña, fundadora de AAA, seguirá involucrada junto a WWE y Fillip en la próxima etapa de la compañía.

COMERCIO Y ECONOMÍA

La tasa de inflación fue de 0,12% en la primera quincena de abril, según informó el INEGI, lo que contrasta con la expectativa de 0,03% según la última Encuesta Citi México. La tasa de inflación subyacente fue de 0,34%, por encima de la previsión de consenso de 0,23%. Esto se tradujo en una tasa de inflación a doce meses de 3,96% interanual (frente a 3,77% E) y una tasa de inflación subyacente de 3,90% interanual (frente a 3,79% E).

Fitch afirmó la calificación de divisas a largo plazo de México en ‘BBB-’ con Perspectiva Estable. La calificación de México está respaldada por un marco de política macroeconómica prudente, unas finanzas exteriores sólidas y una economía grande y diversificada. La calificación se ve limitada por el débil crecimiento a largo plazo, los débiles indicadores de gobernabilidad, los desafíos fiscales relacionados con una baja base de ingresos y rigideces presupuestarias, y los pasivos contingentes de Pemex. La Perspectiva Estable refleja la opinión de Fitch de que la calificación de México tiene margen para resistir el entorno económico más difícil implícito en nuestra nueva línea base. Es probable que una desaceleración económica ya en curso empeore en medio de un giro agresivo hacia el proteccionismo comercial en los Estados Unidos bajo la administración Trump. Sin embargo, Fitch espera que estos acontecimientos refuercen el crecimiento moderado ya reflejado en la calificación, pero no lo empeoren de manera importante y duradera. Espera que la administración de la presidenta Sheinbaum mantenga sus objetivos de consolidación fiscal en general en el buen camino a pesar de este difícil contexto.

Los economistas siguen esperando una reducción de 50 puntos básicos en la reunión de política monetaria de mayo del Banco de México, según el último Encuesta Citi de Expectativas de México. La previsión de tipos de interés para 2025 se revisó a la baja hasta 7,75%, desde 8,00%, mientras que la proyección para 2026 se mantuvo en 7,00%. Las estimaciones de crecimiento del PIB disminuyeron a 0,2% para 2025 (desde 0,3%) y se mantuvieron estables en 1,5% para 2026. Las expectativas de inflación general se mantuvieron en 3,78% para 2025 y subieron a 3,79% para 2026, mientras que las previsiones de inflación subyacente aumentaron a 3,80% (desde 3,76%) en 2025 y se mantuvieron en 3,70% para 2026. Ahora se prevé que el peso termine a 20,93 por USD (frente a 20,90) en 2025 y a 21,20 (frente a 21,30) en 2026.

Las ventas en tienda de la ANTAD aumentan un 1,0% interanual (autoservicio +2,6%, grandes almacenes -1,7% y comercio especializado +1,7) en términos nominales en marzo, mientras que las ventas totales crecieron 3,7% (autoservicio +5,7%, grandes almacenes -0,4% y comercio especializado +5,5%).

El FMI ha rebajado su previsión de PIB para México a -0,3% para 2025 y 1,4% para 2026 (frente a las estimaciones anteriores de 1,4% y 2,0%, respectivamente) como consecuencia de los aranceles anunciados hasta el 2 de abril.nd, La respuesta inicial del país y ciertos supuestos sobre la evolución de la política comercial.

Subasta CETES: CETES a 28 días -20 pb a 8,80%; CETES a 91 días -3 pb a 8,63%; CETES a 175 días -10 pb a 8,43% y CETES a 693 días -5 pb a 8,70%.

Descargar PDF: MI-MxMktChatter-042525